Амортизация медицинского оборудования — это процесс уменьшения стоимости оборудования в связи с его износом и устареванием. Этот процесс необходим для определения реальной стоимости медицинского оборудования и планирования его замены или обновления.

В следующих разделах статьи мы поговорим о важности оценки амортизации медицинского оборудования для устойчивого функционирования медицинских учреждений, о методиках расчета амортизации, а также о примерах успешной практики замены устаревшего оборудования.

- Процесс распределения износа и стоимости медицинского оборудования на протяжении его срока службы.

- Необходимая финансовая процедура для поддержания работоспособности и безопасности оборудования.

- Позволяет компаниям и организациям заранее учесть износ оборудования и выделить средства на его замену.

- Существуют различные методы амортизации, такие как линейная, ускоренная, групповая и другие, выбор метода зависит от характеристик оборудования и его срока службы.

- Корректный учет амортизации способствует эффективному управлению финансовыми ресурсами организации и позволяет избежать неожиданных финансовых затрат на замену оборудования.

Правильный расчет амортизации: новый классификатор основных средств

Классификатор основных средств — это справочник, который объединяет имущество организации в соответствии с их сроком полезного использования и определяет группу амортизации. Этот инструмент необходим для того, чтобы правильно распределять имущество организации по группам и определять сумму налога на прибыль и учет в бухгалтерии.

С 1 января 2020 года действует новый классификатор основных средств по группам амортизации. Мы рассмотрим, как теперь происходит распределение имущества по группам в соответствии со сроком его полезного использования, какие Постановления Правительства РФ определяют правила и приведем актуальную таблицу, которую можно использовать для расчета налога на прибыль и бухгалтерского учета.

Цель классификации основных средств

С начала января 2017 года вступили в силу новые коды ОКОФ, что поменяло методологию классификации. Для расчета амортизации бухгалтер определяет метод и срок использования основных средств, при этом классификатор на 2020 год будет ему полезен. Он используется для определения срока полезного использования основных средств, согласно амортизационной группы. Вся процедура регламентируется следующими нормативно-правовыми актами:

- Постановление Правительства РФ № 1 от 01.01.2002;

- Постановление Правительства РФ № 640 (п. 2) от 07.07.2016, которое обновило классификатор основных средств на 2020 год.

Хотя методология классификации была изменена, блоки амортизации оставились без изменений.

Амортизация медицинского оборудования является неотъемлемой частью финансового планирования и управления в сфере здравоохранения. В силу высокой стоимости оборудования и его быстрого устаревания, необходимо учитывать процесс амортизации для эффективного распределения затрат и обновления технической базы учреждений.

Применение правильной стратегии амортизации помогает учреждениям сохранять финансовую устойчивость и обеспечивать доступ к современным технологиям и методам лечения. Это также способствует обновлению медицинского оборудования вовремя, что напрямую влияет на качество оказываемых медицинских услуг.

Важно отметить, что амортизация медицинского оборудования также помогает учреждениям соблюдать нормативы и стандарты безопасности, обеспечивая безопасный и эффективный уход за пациентами. Правильно спланированная амортизация позволяет учреждениям не только экономить средства, но и повышать качество медицинской помощи.

Определение срока полезного использования

Налоговым Кодексом предусмотрен регламент расчета амортизации, если используются амортизационные отчисления, позволяющие уменьшить базу по налогу на прибыль. Чтобы правильно определить срок полезного использования объекта (СПИ), необходимо использовать классификатор. В справочнике указывается, что станки для обработки бетона входят в пятую группу и имеют срок службы 7-10 лет, в рамках которых можно выбрать период начисления.

Компания может сама устанавливать срок амортизации, если это нобходимо для управленческого учета. Чем короче этот срок, тем выше будет размер амортизации, конечно же, это представляет собой дополнительную нагрузку на затраты и определяет повышение себестоимости продукции. Однако, если срок выбран очень длинным, это может привести к выходу оборудования из строя до полной самортизации. Расчет амортизации основных средств производится различными методами, однако, компания может выбрать только один из этих методов и изменить его только один раз в пять лет.

Отчисления начинаются со следующего месяца после покупки оборудования. Например, если "Бетония" купила станок в июле, то первое начисление будет в августе.

Для расчета амортизации использовуется линейный метод, который применяется в налоговом и бухгалтерском учете. Отчисления производятся равномерно в течение всего периода использования. Формула для расчета: Отчисления = Первоначальная стоимость : СПИ в месяцах.

Был выбран СПИ 8-летних сроком или эквивалент в 96 месяцев для работы вибропресса.

Получившийся расчет: 500 000,00 рублей разделить на 96 месяцев равен 5 208,33 рублям.

Представим ежегодные начисления в виде таблицы:

Законодательство и судебная практика в отношении амортизации медицинского оборудования

Окончательная стоимость данного контракта (цена) составляет 650000,00 (Шестьсот пятьдесят тысяч) рублей 00 копеек, и не включает НДС. В указанную сумму контракта включены все расходы исполнителя, необходимые для выполнения своих обязательств по контракту полностью и в должном качестве, включая все налоги и сборы, уплачиваемые на территории Российской Федерации, включая НДС (за исключением случаев, когда исполнитель не является плательщиком НДС), таможенные пошлины, страхование и страхование ответственности перед третьими лицами, стоимость расходных материалов, амортизацию медицинского оборудования, транспортные и складские расходы и другие затраты и платежи, которые исполнитель понесет при выполнении данного контракта. Расчет стоимости оказанных услуг производится в соответствии со спецификацией (Приложение № 2 к контракту) и включает стоимость услуг по утилизации и термическому уничтожению опасных медицинских отходов за 1 кг, а также стоимость услуг по транспортировке, мойке и дезинфекции контейнера. Истец выполнял контракт согласно товарно-транспортным накладным (далее «ТТН»), подписанным представителями обеих сторон в соответствии с согласованным графиком.

Профессионалы, которые активно участвуют в предоставлении медицинской помощи или медицинских услуг, руководствуются законодательством Российской Федерации и субъектов Российской Федерации. Они используют материалы, которые полностью расходуются в процессе предоставления медицинской помощи или медицинских услуг, в соответствии с табелировкой медицинских организаций и их подразделений для использования медицинского инструментария, мягкого инвентаря и изделий медицинского назначения. Они также учитывают затраты на амортизацию медицинского оборудования, используемого в процессе предоставления медицинской помощи или медицинских услуг, в соответствии с табелировкой медицинских организаций и их подразделений для использования медицинского оборудования. Согласно пункту 160 методики расчета, к затратам, необходимым для обеспечения деятельности медицинской организации в целом, но не потребляемым непосредственно в процессе предоставления медицинской помощи или медицинских услуг, относятся: затраты на оплату труда персонала учреждения, который не принимает (непосредственное участие в предоставлении медицинской помощи или медицинских услуг); хозяйственные расходы; затраты на уплату налогов (кроме начислений на выплаты по оплате труда), пошлины и другие обязательные платежи;

За прошедший период выручка организации составила 104 606 тысяч рублей. Стоимость реализации товаров, услуг и работ, с учетом затрат на оплату труда, амортизацию оборудования, приобретение материалов и сырья, оценивается в 50 577 тысяч рублей. Однако, заработная плата не выплачивалась, работодатель не перечислил страховые взносы на пенсионное, медицинское и социальное страхование работников. Также не был исчислен налог на доходы физических лиц и не уплачен. Не были учтены расходы, связанные с участием организации с проблемным контрагентом.

В связи с этим, доля расходов по отношению к сумме дохода по налогу на прибыль организаций за 2015 год составила 99,94% и за 2016 год – 99,26%. Налоговые вычеты по НДС были учтены за 2015 год – 99,93%, а за 2016 год – 99,39%. На расчетный счет поступали денежные средства с указанием назначения платежа за выполненные строительно-монтажные работы, оборудование, запасные части и строительные материалы. Списание денежных средств было произведено на оплату товаров, запасных частей, на банковскую карту и другие расчетные счета. Организации также потребовались материалы, необходимые для ее деятельности.

На 01.01.2013 года (муниципальное) учреждение (форма № 0503730) получило средства ФФОМС в сумме 26,385 тыс. рублей, но в бухгалтерской отчетности были зафиксированы ошибки. Конкретно, по строке 020 "Амортизация" было излишне начислено 26,385 тыс. рублей (вместо нужных 166994,948 тыс. рублей было отражено -167021,333 тыс. рублей), а по строке 022 "Амортизация особо ценного движимого имущества" — еще 26,385 тыс. рублей (отражено -83162,657 тыс. рублей, следовало отразить -83136,272 тыс. рублей). Итого нарушение составило 26,385 тыс.руб. Учреждению предписывается исправить бухгалтерскую ошибку и внести изменения в регистры бюджетного учета в течение 60 календарных дней после получения предписания.

Также, в 2012 году медицинское оборудование и инвентарь были получены за счет средств ФФОМС в рамках Региональной программы на сумму 20780,795 тыс. рублей и закреплены за ГУЗ ЯО Ростовская ЦРБ на праве оперативного управления по ДИЗО. Однако, они не были своевременно зарегистрированы в бухгалтерском учете до даты закрепления ДИЗО.

Решение о данном процессуальном вопросе было основано на материалах проверки и постановлении от ДД.ММ.ГГГГ, а именно на справке начальника ФКУ ИК-3 УФСИН России по Краснодарскому краю от ДД.ММ.ГГГГ и инвентарной карточке учета нефинансовых активов №, сформированной на ДД.ММ.ГГГГ. Согласно этим материалам, амортизация флюорографа «КАРС-1С» начислялась с декабря 2009 года по ДД.ММ.ГГГГ, и составила 100%, что привело к остаточной стоимости на ДД.ММ.ГГГГ, равной 0 рублей 00 копеек (т. 2 л.д.167-172).

Постановление об отказе в возбуждении уголовного дела от ДД.ММ.ГГГГ было не оспорено сторонами. Согласно утвержденной Постановлением Правительства РФ от 01 января 2002 года № 1 Классификации основных средств, изделия медицинские, включая хирургические, прочее медицинское и хирургическое оборудование (код ОКОФ 330.32.5050) относятся к четвертой группе, т.е. имеют срок полезного использования свыше 5 лет до 7 лет включительно. Суд на основании этого считает, что данные, содержащиеся в инвентарной карточке учета нефинансовых активов №, верны.

Вопрос 4

Амортизацию можно начислять следующими способами:

- Линейный способ: каждый год амортизируется одинаковая часть стоимости основных средств. Ежегодную сумму амортизации можно рассчитать по формуле:

А = (Сперв * На)

где:

А – ежегодная сумма амортизации;

Сперв – первоначальная стоимость объекта;

На — норма амортизации.

- Способ уменьшаемого остатка: годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной на основе срока полезного использования.

А = (Сост * к * На)

где:

Сост – остаточная стоимость объекта;

к – коэффициент ускорения;

На – норма амортизации для данного объекта.

- По сумме чисел лет срока полезного использования: годовая сумма амортизации определяется исходя из первоначальной стоимости объекта и годового соотношения.

А = (Сперв * Тост) / Т

где:

Сперв – первоначальная стоимость объекта;

Тост – количество лет, оставшихся до окончания срока полезного использования;

Т – срок полезного использования.

- Списания стоимости пропорционально объему продукции (работ): начисление амортизации производится на основе натурального показателя объема производства в отчетном периоде и соотношения первоначальной стоимости объекта и предполагаемого объема продукции за весь срок полезного использования.

А = (С * В)

где:

А – сумма амортизации на единицу продукции;

С – первоначальная стоимость объекта;

В – предполагаемый объем производства.

Существуют некоторые проблемы, связанные с учетом основных средств:

- Некорректное использование денежных средств, выделенных на данный объект из бюджета.

- Сложности с регистрацией комплексных элементов конструкции на учете.

- Разногласия при учете компьютерной техники: первоначальные расходы приписываются к себестоимости, тогда как новый объект имеет амортизацию.

- Списание оборудования.

- Ускоренная амортизация.

Имеется заблуждение, что амортизация медицинского оборудования означает его полное износ или утрату работоспособности. На самом деле амортизация представляет собой процесс поэтапного списания стоимости оборудования в течение его срока службы.

Есть мнение, что амортизация оборудования является лишь бухгалтерской операцией без какого-либо реального значения для медицинской практики. Однако амортизация позволяет корректно оценивать реальную стоимость оборудования и учитывать его износ при планировании бюджета и инвестициях в новое оборудование.

Еще одно распространенное заблуждение заключается в том, что амортизация может проводиться только для крупных медицинских центров или больниц. На самом деле амортизация оборудования рекомендуется для любого медицинского учреждения независимо от его размера, так как это поможет эффективно управлять финансами и обеспечивать качественное обслуживание пациентов.

Проблемы учета запасов в медицинских учреждениях

Материальные запасы используются для работы медицинских учреждений и могут быть проданы:

- Продукты, используемые в течение периода не дольше 12 месяцев, независимо от цены.

- Неотносящиеся к основным средствам в соответствии с ОКОФ, предметы, используемые в деятельности учреждения на протяжении периода, превышающего 12 месяцев;

- Готовая продукция.

- Фактическая стоимость каждой единицы;

- Средняя фактическая стоимость.

- Меню-требование для выдачи продуктов питания;

- Ведомость выдачи материальных ценностей для нужд учреждения;

- Путевой лист;

- Акт о списании МЗ;

- Акт о списании мягкого и хозяйственного инвентаря;

- Книга регистрации боя посуды и т.п.

Учет основных средств в аптечной организации. Нормативно-правовое регулирование

Учет основных средств включает определение, задачи учета, классификацию, счета для учета, присвоение инвентарного номера, оценку, износ и амортизацию.

Рассмотрим, как начисляется амортизация и как осуществляется документирование движения основных средств. Оценим эффективность использования данных активов.

Если вас интересует видеоформат этой статьи, вы можете найти его здесь.

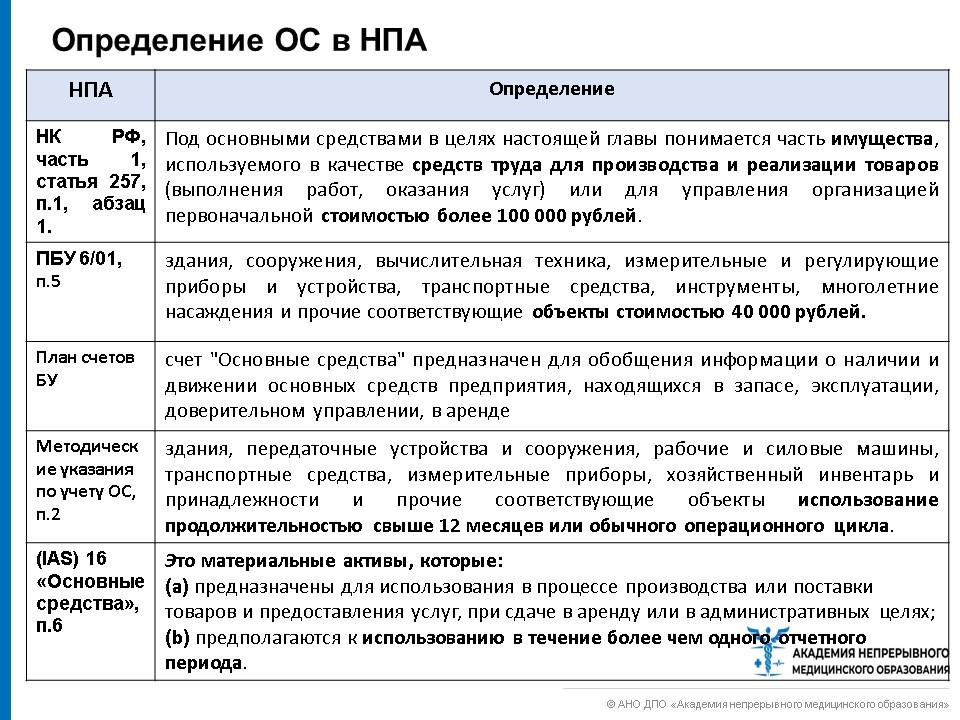

1. Правовые акты, определяющие учет и амортизацию основных средств:

- Международный стандарт финансовой отчетности (IAS) 16 «Основные средства»;

- Налоговый кодекс Российской Федерации, принятый 31.07.1998 г. № 146-ФЗ;

- Федеральный закон Российской Федерации от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»;

- Приказ Минфина России от 30.03.2001 г. № 26н «Об утверждении положения по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01».

В 2003 году Минфин РФ издал приказ № 91н, который утверждает Методические указания по бухгалтерскому учету основных средств. В 2002 году Правительство РФ приняло постановление № 1 "О Классификации основных средств, включаемых в амортизационные группы". В конце 2016 года Минфин России вынес приказ №257н, который утвердил федеральный стандарт бухгалтерского учета основных средств для организаций государственного сектора. В 2000 году Минфин РФ принял приказ №94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению".

На основе указанных выше нормативно-правовых актов, компании разрабатывают внутренние документы, такие как положения, инструкции и другие документы, необходимые для организации учета основных средств и контроля за их использованием. Эти документы могут содержать следующие положения:

- Формы первичных учетных документов, используемых для отслеживания поступлений, выбытий и внутреннего перемещения объектов основных средств, а также порядок их заполнения и оформления;

- Правила документооборота и технология обработки учетной информации;

- Перечень должностных лиц организации, отвечающих за поступление, выбытие и внутреннее перемещение объектов основных средств;

- Порядок контроля за сохранностью и разумным использованием объектов основных средств в организации.

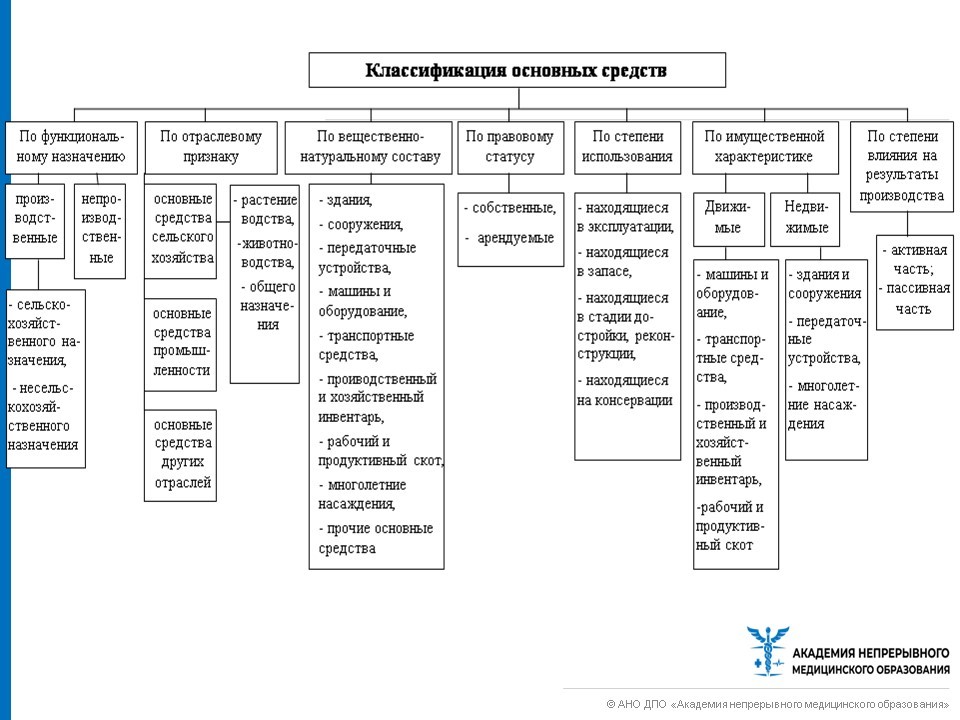

2. Определение, задачи учета и классификация основных средств.

В нескольких нормативных актах содержится определение основных средств.

В соответствии с положениями бухгалтерского учета 6/01, прием активов в качестве основных средств возможен в случаях, когда они используются в процессе производства продукции, выполнении работ или оказании услуг, а также для управленческих целей организации. Однако, данное использование должно осуществляться в течение длительного времени, которое не меньше 12 месяцев или продолжительности обычного операционного цикла при его превышении. Необходимо обеспечить отсутствие намерения перепродажи данных активов. Важным условием является способность приносить экономические выгоды (доход) организации в будущем. Также следует учитывать, что период использования основных средств должен соответствовать сроку полезного использования, в течение которого они приносят экономические выгоды (доход) организации.

Организация, которая использует объекты ОС, определяет сроки их полезного использования самостоятельно на дату начала эксплуатации, учитывая несколько факторов. В первую очередь, учитывается ожидаемый срок использования и производительность объекта. Также принимается во внимание ожидаемый физический износ, который зависит от условий эксплуатации.

Кроме того, организация учитывает нормативные ограничения на использование объекта, например, ограничение срока аренды, а также классификацию объектов, утвержденную Правительством РФ для налогового учета. Для отдельных групп основных средств срок полезного использования определяется на основе объема производства или работ, которые могут быть выполнены с использованием этих основных средств. Существуют различные классификации объектов основных средств.

3. Учет основных средств. Инветаризация основных средств.

Для учета основных средств используется счет 01 "Основные средства". Вся информация об основных средствах хранится на данном счете. Они остаются там до тех пор, пока мы не решим их продать, подарить или не подойдет срок их службы.

Все основные средства записываются на счет 01 через вспомогательный счет 08 "Вложения во внеоборотные активы". Затраты, связанные с приобретением основных средств, записываются на счет 08 по дебету, а затем основное средство записывается на счет 01 по кредиту 08.

Для учета основных средств используется инвентаризация. Каждый отдельный предмет или комплекс предметов, выполняющих одну задачу, называется инвентарным объектом.

Идентификатору каждого предмета инвентаря присваивается отдельный номер. Помимо металлических значков можно использовать краску или другие методы для обозначения номера на инвентаре.

Как правило, составные объекты ОС могут быть затребованы в учете как один элемент, если блоки имеют одинаковые сроки службы. Если у них разные сроки, они зарегистрируются как отдельные объекты.

Политика учета отображает, насколько отличается существенность периодов эксплуатации разных частей ОС.

Каждому инвентарному объекту основных средств присваивается инвентарный номер, который сохраняется за ним на протяжении всего времени, пока объект находится в организации. При этом не рекомендуется давать этот номер вновь принятым объектам, которые попадают в бухгалтерский учет, до истечения пяти лет после их выбытия из инвентаря.

В рамках оценки основных средств существует три способа: первоначальная стоимость, восстановительная стоимость и остаточная стоимость.

Оценка объектов основных средств производится по-разному в зависимости от метода, выбранного организацией. Один из методов — это оценка основных средств по первоначальной стоимости. В соответствии с этим методом, объекты основных средств, которые изготовлены на предприятии или куплены у других организаций за деньги, отражаются в бухгалтерии по фактическим затратам на приобретение, сооружение или изготовление на объект, включая все расходы на доставку, монтаж и установку. Кроме того, стоимость объектов основных средств, внесенных учредителями в уставный капитал, определяется по соглашению между сторонами, а стоимость объектов основных средств, полученных безвозмездно или неучтенных при оприходовании, определяется по рыночной стоимости на момент принятия на баланс. Также объекты основных средств, приобретенные по договорам, предусматривающим исполнение обязательств не денежными средствами, оцениваются по стоимости переданных или предстоящих к передаче ценностей.

Другой метод оценки основных средств — это оценка по восстановительной стоимости.

Восстановительная стоимость объектов основных средств – это сумма, необходимая для их воспроизводства в настоящее время. Она определяется при переоценке объектов в соответствии с действующими ценами.

Каждая организация имеет право переоценивать объекты основных средств не реже одного раза в год, составив на первое января отчетного периода акты инвентаризации и переоценки. В дальнейшем, переоценка должна проводиться регулярно в соответствии с учётной политикой предприятия.

Основные средства могут быть оценены по остаточной стоимости, которая представляет собой разницу между первоначальной стоимостью и износом объекта.

— Валютой баланса является остаточная стоимость основного средства (балансовая стоимость), которая используется как основа начисления налога на имущество.

5. Амортизация и износ ОС.

Износ – это признак физического старения объектов основных средств в процессе использования, проявляющийся в потере их физических качеств и технико-экономических свойств. Физический износ характеризуется износом материалов, из которых состоят ОС и постепенным разрушением конструкций. Моральный износ связан с постепенным устареванием ранее созданных ОС по отношению к современным технологиям и требованиям.

Амортизация (amortisatio — погашение) является основным инструментом для возмещения износа ОС при коммерческой деятельности. Ее процесс заключается в переносе стоимости изношенных средств труда на продукт посредством амортизационных отчислений.

Ежемесячная сумма амортизационных отчислений включается в издержки производства и формирует цену товара. Нормативная доля первоначальной стоимости ОС, определяющая размер амортизационных отчислений, называется нормой амортизации.

ПБУ 6/01 предлагает несколько способов начисления амортизации.

Для группы однородных объектов основных средств применяется один способ начисления амортизации на всем протяжении срока их полезного использования. Амортизация начисляется с 1 числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету. Важно зафиксировать выбранный способ начисления амортизации в учетной политике и не менять его в течение всего периода эксплуатации группы основных средств.

Один из способов начисления амортизации — линейный.

Годовая сумма амортизационных отчислений определяется као произведение первоначальной стоимости объекта и нормы амортизации, рассчитанной исходя из периода полезного использования данного объекта. Например, был приобретен объект стоимостью 120 тыс. руб., который будет использоваться в течение 5 лет. Годовая норма амортизации составит 100% / 5 = 20% или 24 тыс. рублей (120 тыс. руб. * 20% / 100%). Ежемесячная сумма амортизационных отчислений равна 24 тыс. руб. / 12 = 2000 рублей.

Метод постепенного уменьшения остатка – это один из способов амортизации основных средств. В соответствии с данным методом годовая сумма амортизационных отчислений рассчитывается на основе остаточной стоимости объекта ОС отчётного года и нормы амортизации, которая определяется исходя из срока полезного использования объекта и коэффициента ускорения, который устанавливается организацией в диапазоне от 1 до 3.

Давайте проиллюстрируем метод на примере объекта, стоимость которого составляет 120 тыс. рублей с сроком полезного использования в 5 лет и коэффициентом ускорения в 2. Годовая норма амортизации для данного объекта равна 20% (100% / 5 лет) * 2 = 40%. Следовательно, годовая сумма амортизационных отчислений в первый год будет составлять 48 тыс. рублей (120 тыс. рублей * 40% / 100%). Ежемесячные амортизационные отчисления будут равны 4000 рублей (48 тыс. рублей / 12 месяцев).

На второй год эксплуатации амортизация начисляется в размере 40% от остаточной стоимости, которая составит 72 тыс. рублей (120 тыс. рублей — 48 тыс. рублей). В результате получим 28,8 тыс. рублей (72 тыс. рублей * 40% / 100%). Соответственно, сумма ежемесячных амортизационных отчислений во второй год эксплуатации составит 2400 рублей (28,8 тыс. рублей / 12 месяцев) и так далее.

Также существует метод списания стоимости по сумме чисел лет срока полезного использования, который является другим способом амортизации основных средств.

Размер амортизационных отчислений за год зависит от первоначальной стоимости объекта и соотношения числа лет в числителе к сумме лет службы в знаменателе. Например, для объекта стоимостью 120 тыс. рублей сроком полезного использования 5 лет сумма чисел лет составит 15 (1+2+3+4+5). За первый год амортизация составит 5/15 от первоначальной стоимости, то есть 40 тыс. рублей, за второй год – 4/15, то есть 32 тыс. рублей и так далее.

4) Стоимость может списываться пропорционально продуктивности (работам), производимым объектом.

Определение годовой суммы амортизационных отчислений зависит от первоначальной стоимости объекта и материального показателя объёма продукции, который предполагается произвести за весь срок использования объекта. Например, если автомобиль приобретён за 480 тыс.руб. и предполагается, что его пробег составит до 400 тыс.км, а за отчётный период было произведено всего 5 тыс.км, то годовая сумма амортизационных отчислений составит 6 тыс.р. (480 * 5/400).

Начисление амортизации для целей налогообложения не производится на все объекты основных средств. Амортизируемое имущество – это активы со сроком полезного использования свыше 12 месяцев и стоимостью превышающей 40 тыс.руб. Но на объекты жилищного фонда, внешнего благоустройства и многолетние насаждения амортизация не начисляется.

В соответствии с Налоговым кодексом, часть II, глава 25, статья 259, для целей налогообложения существуют два способа начисления нормы амортизации: линейный и нелинейный. Линейный способ рассчитывается по формуле К = (1/n)*100%, где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта имущества, n — срок полезного использования этого объекта имущества в месяцах. Этот способ следует применять к зданиям, сооружениям и передаточным устройствам. Нелинейный способ также рассчитывается по формуле К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта имущества, n — срок полезного использования этого объекта имущества в месяцах.

Для расчёта амортизации используется норма, применяемая к остаточной стоимости объекта. Организация начисляет амортизацию до тех пор, пока остаточная стоимость не достигнет 20% от первоначальной стоимости, после чего фиксируется как базовая величина для дальнейших расчётов. Чтобы определить ежемесячную сумму амортизации, базовую величину нужно разделить на количество месяцев оставшегося срока эксплуатации объекта.

7. Оформление движения основных средств

Для поступления ОС формируется приёмная комиссия и выясняется необходимость монтажа оборудования. Если требуется, комиссия принимает меры по монтажу. Комиссия назначается приказом.

Действие №2: Составление акта о приеме оборудования (ОС-14).

Действие №3: Подписание составленного акта членами приемной комиссии.

Действие №4: Материально-ответственные лица подписывают акт.

Действие №5: Руководство утверждает заполненный акт.

Действие №6: Акт передается в бухгалтерию.

Действие №7: Регистры аналитического и синтетического учета заполняются (ведомость учета ОС и т.д.).

Альтернативный вариант: отсутствует.

Шаг 2: Оформление акта о передаче объекта основных средств (ОС-1, ОС-1а, ОС-1б). Шаг 3: Подписание акта членами комиссии, принимающими объект. Шаг 4: Акт должен быть подписан материально-ответственными лицами. Шаг 5: Утверждение акта руководством. Шаг 6: Акт передается в бухгалтерию.

Шаг 7: Заполнение инвентарной карточки (или книги) учета ОС (ОС-6, ОС-6а, ОС-6б). Шаг 8: Заполнение аналитических и синтетических регистров учета (ведомость учета ОС и т.п.).

Инвентарная карточка должна быть заполнена на основании: А) акта о передаче объекта основных средств; Б) технической документации на объект; В) других документов, относящихся к приобретению или строительству объекта ОС.

Шаг 2: Применение объекта основных средств.

Изменения в ОС: перемещение и выбытие

При подготовке приказа руководителя необходимо учесть изменения в объектах основных средств. Перед перемещением объекта ОС необходимо оформить накладную и подписать ее при перемещении. Затем накладную необходимо передать в бухгалтерию, а информацию о перемещении занести в соответствующую инвентарную карточку. После перемещения карточки необходимо передать в картотеку.

В конечном итоге, необходимо заполнить регистры аналитического и синтетического учета. Второе действие – выбытие объекта ОС.

Шаг 1: Создание комитета по приему Действие 2: Решение о ликвидации Действие 3: Составление акта об устаревших объектах (ОС — 4) Действие 4: Определение возможности использования отдельных узлов и деталей Действие 5: Подписание акта членами комитета по ликвидации ОС Действие 6: Утверждение заполненного акта Действие 7: Передача акта в отдел бухгалтерии Действие 8: Заполнение карты ОС (ОС-6) Действие 9: Заполнение записей в регистрах аналитического и синтетического учета

8. Анализ эффективности использования ОС.

Общая схема анализа эффективности использования объектов основных средств в организации заключается в следующем:

Установление сроков полезного использования основных средств

В бухгалтерском и налоговом учете стоимость амортизируемого имущества учитывается путем равномерного списания на протяжении срока полезного использования, который определяется организацией в зависимости от типа основного средства. Нормы амортизационных отчислений устанавливаются организацией в соответствии с ФСБУ 6/2020.

Важно помнить, что срок полезного использования — это период, в течение которого амортизируемое имущество используется для целей деятельности компании. Организация самостоятельно определяет этот срок в зависимости от даты ввода в эксплуатацию и амортизационной группы в соответствии со статьями 258-1 и 259 Налогового кодекса РФ.

Различным объектам присваиваются разные периоды эксплуатации. Амортизационная норма определяет процентную величину, которая показывает, какую долю стоимости объекта в определенный период разрешается учитывать в расходах организации.

В соответствии со статьей 258 Налогового Кодекса Российской Федерации имущество должно распределяться по амортизационным группам, чтобы определить Сумму первоначальных инвестиций. Правительство РФ утвердило классификацию Основных Средств по амортизационным периодам в постановлении № 1 от 01.01.2002. Всего существует 10 амортизационных групп.

Налогоплательщик может изменить годовую сумму и норму амортизации, если срок использования вырастет благодаря реконструкции, модернизации или техническому перевооружению. Обычно, налогоплательщик может это сделать в пределах сроков, установленных для той амортизационной группы, в которую было включено такое Основное Средство.

Специалисты КонсультантПлюс поделились рекомендациями о том, как правильно начислять амортизацию основных средств в Налоговом учете. Инструкции предоставлены бесплатно.

Как определить группу амортизации?

Все основные средства можно разделить на десять амортизационных групп по классификатору. Норма амортизации для каждой группы определяется с учетом времени эксплуатации оборудования, зданий, сооружений и прочих объектов. Каждая организация вправе устанавливать продолжительность полезного использования на основе временного интервала.

ВАЖНО! В налоговом учете необходимо установить амортизационную группу и СПИ объекта в соответствии с классификацией ОС. А для бухгалтерского учета обычно используют тот же СПИ, хотя для бухгалтерии нет амортизационных групп и классификация не является обязательной (согласно ст. 258 НК РФ и п. 9 ФСБУ 6/2020).

Для поиска операционной системы в классификации следует просмотреть все результаты поиска и ознакомиться с примечаниями. Не стоит останавливаться на первой найденной позиции. В примечаниях можно найти дополнения, уточнения или исключения к наименованию объекта. Если нужно найти ОС, и ее название не известно, можно воспользоваться синонимами.

Например, можно использовать словосочетание "печатающие устройства" вместо "принтер". Они находятся в одной амортизационной группе.

Если не удается найти нужную группу по наименованию, ключевым словам или их синонимам, можно произвести поиск по ОКОФ. Для этого необходимо выполнить следующие действия:

- Найти код основного средства в ОКОФ.

- Если код состоит из 9 цифр, следует удалить последнюю цифру и искать комбинацию "XXX.XX.XX.X".

- Если код не найден, следует снова удалить последнюю цифру и повторить поиск. Если код все еще не найден, значит, ОС нет в данной классификации.

Для получения правильного 12-значного кода, необходимо заменить последнюю цифру на ноль – ХХХ.ХХ.ХХ.ХХ.ХХ0. Следует начать поиск в соответствующей категории. Если первоначальная попытка не окажется удачной, следует отбросить последние три цифры и продолжить действовать, руководствуясь инструкцией для 9-значного кода.

Давайте проиллюстрируем поиск группы амортизации по ОКОФ для цифровой видеокамеры. В категории не обнаружено соответствующих элементов, соответственно, следует осуществлять поиск по ключевым словам – кинокамера, цифровая, съемка, камера. Однако, в результате получается нулевой эффект.

Поиск наименования в ОКОФ позволит обнаружить соответствующую позицию с 9-значным кодом 330.26.70.13 – «Видеокамеры цифровые». Последнюю цифру следует удалить, что приведет к получению кода 330.26.70.1.

Для того чтобы классифицировать данный вид продукции, мы должны указать код, но на данный момент позиция не указана. Чтобы решить эту проблему, мы удаляем последнюю цифру и получаем цифровой код 330.26.70. В классификации имеется позиция, которая описывает приборы оптического и фотографического оборудования. Согласно этой позиции, для данной категории основных средств установлена 3-я амортизационная группа, срок полезного использования которой составляет от 3 до 5 лет.

Для установки Срока полезного использования (СПИ) для этой группы, необходимо учитывать минимальный и максимальный периоды времени, в которые можно провести амортизацию. Минимальный период устанавливается на один месяц выше нижнего предела группы, а максимальный период совпадает с верхним. Согласно СПИ третьей группы, минимальный период равен 37 месяцам (3 года x 12 месяцев + 1 месяц), а максимальный период — 60 месяцам (5 лет x 12 месяцев).

Новые амортизационные группы для основных средств в 2021 году

В соответствии с Классификацией основных средств, машины и оборудование, отнесенные к коду 330.28 и не включенные в другие группировки, относятся к третьей группе амортизации. Срок их полезного использования составляет от трех до пяти лет. Срок полезного использования конкретного кондиционера не определен в данном документе. Однако, комиссия учреждения может определить его, руководствуясь технической документацией или рекомендациями производителя. Возможно установление общего срока полезного использования, рекомендованного для данной группы основных средств в соответствии с Классификацией основных средств.

![]()

![]()

Заметьте, предположим, комиссия определила, что срок полезного использования кондиционера составляет 60 месяцев. Таким образом, ежемесячная сумма амортизационных отчислений будет составлять 750 рублей (45 000 рублей / 60 месяцев).

Амортизационная группа номер четыре

То есть, мы считаем, что алкотестеры (алкометры и подобное) должны быть безусловно включены в четвертую амортизационную группу с сроком полезного использования от 5 до 7 лет включительно.

Учитывая эти разъяснения, бытовой кондиционер может быть отнесен к категории оборудования для кондиционирования воздуха, не входящего в другие группы (код 330.28.25.12.190). Этот вид имущества должен быть зарегистрирован на счете 0 101 04 000 под наименованием «Машины и оборудование».

По ОК 013-94 бытовые кондиционеры ранее были включены в категорию 16 «Производственный и хозяйственный инвентарь». Если необходимо сравнить данные учета с ранее использовавшимся имуществом, то комиссия организации может принять решение о включении нового имущества в состав производственного инвентаря на счете 0 101 06 000 под наименованием «Производственный и хозяйственный инвентарь».

Источник: https://audit-it.ru/articles/account/ С 1 января 2017 года действует ОК 013-2014 (СНС 2008) «Общероссийский классификатор основных фондов», который был утвержден Приказом Росстандарта от 12.12.2014 № 2021-ст. Так как это новый документ, у многих возникают вопросы о его применении.

В этой статье мы рассмотрим основные принципы ОК 013-2014 (СНС 2008) и как его использовать на практике. Согласно Инструкции № 157н, субъекты учета должны группировать основные средства и нематериальные активы в соответствии с подразделами классификации, установленными ОКОФ, для бухгалтерского и бюджетного учета.

Другими словами, ОКОФ применяется для определения аналитического счета, когда объект основных средств ставится на учет.

В какую амортизационную группу следует включить медицинское оборудование? Существуют различные амортизационные группы с соответствующими им сроками полезного использования ОКОФ 330.32 50.50

Федеральная налоговая служба опубликовала сведения, которые ранее считались налоговой тайной, на своем веб-сайте.

Группа Раздел Сроки амортизации Примечание Первая группа Машины и оборудование всё недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно инструмент для протезной промышленности Вторая группа Машины и оборудование имущество со сроком полезного использования свыше 2 лет до 3 лет включительно технологическая оснастка для протезной промышленности Третья группа Машины и оборудование имущество со сроком полезного использования свыше 3 лет до 5 лет включительно оборудование для производства изделий медицинской техники и протезной промышленности Четвертая группа Машины и оборудование имущество со сроком полезного использования свыше 5 лет до 7 лет включительно, за исключением оборудования для производства изделий медицинской техники и протезной промышленности. Запись в классификаторе с кодом 330.32.50 содержит 2 дополнительных кода.

Например, код 330.32.50.21 «Инструменты и приспособления терапевтические; дыхательное оборудование» более подробно описывается следующими позициями: Код Наименование 330.32.50.21.111 Инструменты для терапии 330.32.50.21.112 Медицинское оборудование для терапии 330.32.50.21.120 Дыхательное оборудование 330.32.50.21.121 Аппараты для ингаляционного наркоза 330.32.50.21.122 Аппараты для реанимации дыхания 330.32.50.21.129 Другое дыхательное оборудование, не включенное в другие группировки 330.32.50.30.110 Медицинская мебель, включая хирургическую, стоматологическую или ветеринарную, и их компоненты.

Принимаем во внимание, что новый ОКОФ используется при классификации основных средств, приобретаемых или принимаемых на учет с 1 января 2017 года. Он не применяется для старых объектов (принятых на учет до 01.01.2017), и перенос остатков основных средств в новые группы не осуществляется.

Классификация распределяет основные средства на десять амортизационных групп в зависимости от срока их использования. Для примера, вторая группа включает машины и оборудование общего назначения, возраст которых составляет свыше 2 лет до 3 лет включительно.

Насосы для перекачки жидкостей относятся к третьей группе, которая включает в себя основные средства старше 3 лет, но не старше 5 лет. Четвертая группа включает радиоэлектронные средства связи, возраст которых составляет свыше 5 лет до 7 лет включительно.

Ограды (заборы) и ограждения железобетонные принадлежат к пятой группе, в которую включены основные средства, возраст которых составляет свыше 7 лет до 10 лет включительно. Сооружения лесной промышленности относятся к шестой группе, возраст которой составляет свыше 10 лет до 15 лет включительно.

Скважина водозаборная относится к седьмой группе, которая включает основные средства старше 15 лет, но не старше 20 лет. Здания (кроме жилых) включены в девятую группу, возраст которой составляет свыше 20 лет до 25 лет включительно. Амортизационная группа жилых зданий и сооружений — десятая и включает основные средства старше 30 лет. Для определения амортизационной группы используйте Классификацию.

При любом поступлении объекта основных фондов (ОФ), таком как покупка, безвозмездная передача или приобретение по обмену, обязательно необходимо определить амортизационную группу, которая зависит от сроков полезного использования имущества. Именно в течение этого периода его стоимость постепенно переводится в затраты компании. Для списания начисленных сумм износа существуют четыре способа, которые применяются в учетной политике каждого конкретного предприятия.

Определение амортизационных групп

При включении объектов основных средств в учет, они распределяются по одной из 10 амортизационных групп, указанных в Классификации ОС по амортизационным группам. Основной принцип определения категории актива — это срок его полезного использования (СПИ). Предприятия должны учитывать предполагаемый полезный период, условия эксплуатации и нормативные документы при определении СПИ каждого объекта основных средств.

СПИ является главным фактором для отнесения актива к определенной группе амортизации.

| От 1 года до 2-х лет | Первая группа |

| От 2-х до 3-х лет | Вторая группа |

| От 3-х до 5-ти лет | Третья группа |