Для отражения дохода от субсидии на ремонт медицинского оборудования необходимо использовать соответствующую проводку в учетной системе, указав цель использования средств. Это позволит четко отразить все финансовые операции и следить за целевым использованием субсидии.

В следующих разделах статьи мы рассмотрим основные этапы проведения ремонта медицинского оборудования, необходимую документацию для получения субсидии, а также правила учета и контроля расходов на данный процесс. Вы узнаете, как эффективно использовать полученные средства для обновления и поддержания работоспособности медицинского оборудования.

- Создайте отдельный субсчет в бухгалтерской программе для отслеживания дохода от субсидии на ремонт медицинского оборудования.

- Отразите доход от субсидии на этот субсчет с указанием его источника и назначения.

- При проведении работ по ремонту медицинского оборудования списывайте расходы с этого субсчета, чтобы учитывать использование субсидии.

- Не забывайте вести документацию о всех операциях с данным субсчетом для контроля и отчетности перед соответствующими органами.

- Убедитесь, что проводки отражаются корректно и точно, чтобы избежать ошибок и просчетов при использовании субсидии на ремонт медицинского оборудования.

Замена исходного текста от Минфина России от 29.01.2021 N 02-06-07/5651 на уникальный текст

Министерство Финансов Российской Федерации обратилось к финансово-бухгалтерским работникам с рекомендациями об отражении операций по возмещению расходов, которые были произведены за счет субсидии на иные цели или посредством иного финансового источника, в бухгалтерском учете.

Операции по возмещению расходов должны быть правильно отражены в учетной системе организации, при этом имейте в виду перечень документов, которые необходимо предоставить для подтверждения данных операций. Специалисты службы финансового контроля тщательно будут проверять соответствие полученной субсидии целевому использованию и достоверность информации о расходах.

В случае возникновения вопросов вы всегда можете обратиться в службу бухгалтерской поддержки для получения квалифицированного консультационного сопровождения по данному вопросу.

Министерство финансов Российской Федерации пояснило, что нужно правильно отображать в бухгалтерском учете операции, связанные с возмещением расходов бюджетных учреждений, направленных на борьбу с распространением опасного заболевания. Такие расходы называются целевыми расходами. Они финансируются за счет целевой субсидии, которую получают государственные бюджетные учреждения. Целевая субсидия направлена на реализацию мер, которые предотвращают распространение заболевания и обеспечивают санитарно-эпидемиологическое благополучие населения.

Территориальный орган Федерального казначейства санкционирует операцию по возмещению целевых расходов, используя целевую субсидию. Это возможно только при соблюдении условий, таких как соответствие сумм, кодов бюджетной классификации и кода субсидии, указанных в платежном документе, суммам, кодам бюджетной классификации и коду субсидии, указанным в заявлении, представленном учреждением. Порядок санкционирования расходов, осуществляемых федеральными бюджетными учреждениями и федеральными автономными учреждениями, определен приказом Министерства финансов Российской Федерации от 13.12.2017 N 226н. Этот порядок относится к расходам, которые федеральные учреждения планируют осуществить с использованием полученных ими субсидий в соответствии с законодательством РФ.

Для уточнения (восстановления, возмещения) бухгалтерских записей, связанных с целевыми расходами, произведенными государственным бюджетным учреждением за счет деятельности, приносящей доход, или субсидии на финансирование выполнения государственного задания на предоставление государственных услуг (выполнение работ), необходимо учитывать КФО 2 (КФО 4) до получения целевой субсидии. Это зависит от условий, при которых осуществлялись эти целевые расходы:

1) Если учреждение берет на себя обязательства (денежные обязательства) по целевым расходам за счет средств по КФО 2 (КФО 4) до того, как бюджетному учреждению предоставится решение о целевой субсидии на эти цели, кассовые расходы возмещаются позднее (возмещение целевых расходов).

Для выполнения целевых расходов денежные обязательства были приняты учреждением при наличии соглашения о предоставлении целевой субсидии или решения о предоставлении бюджетному учреждению целевой субсидии. До поступления средств от целевой субсидии было произведено возмещение кассовых расходов. В дальнейшем целевые расходы возмещались из средств по КФО 2 (КФО 4).

В соответствии с инструкцией по применению плана счетов бухгалтерского учета бюджетных учреждений, по заимствованию (восстановлению) средств из других источников финансирования производится отражение в бухгалтерском учете соответствующих операций с использованием счетов аналитического учета, таких как счет 030406000 "Расчеты с прочими кредиторами".

В приложении к данному письму содержатся бухгалтерские записи, отражающие операции по возмещению кассовых расходов.

В соответствии с положениями Инструкции о порядке составления и представления годовой и квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 25.03.2011 N 33н, операции, описанные в Отчете об исполнении плана финансово-хозяйственной деятельности учреждения (ф. 0503737), отражаются в графе 8 "Исполнено плановых назначений некассовыми операциями" по соответствующим строкам 831 и 832 раздела 3 "Источники финансирования дефицита средств учреждения" и соответствующим строкам раздела 2 "Расходы учреждения" Отчета (ф. 0503737) с использованием счетов XXXX 0000000000 610 5 304 06 732 и забалансового счета 18 (КФО 5, KBP XXX, КОСГУ XXX).

Для возврата целевых расходов, связанных с операциями, совершенными в соответствии с требованиями части 3.7 статьи 2 Федерального закона от 03.11.2006 г. № 174-ФЗ "Об автономных учреждениях", автономные учреждения используют бухгалтерские записи, описанные в документе, приложенном к настоящему письму. Эти же записи могут использоваться государственными (муниципальными) бюджетными и автономными учреждениями, если условия предоставления целевых субсидий предусматривают возмещение кассовых расходов. Приложение к данному письму (от Министерства финансов РФ от 29.01.2021 №02-06-07/5651) содержит бухгалтерские записи, необходимые для возмещения целевых расходов. Кроме того, в этом документе также указаны субсидии, которые отображаются в Плане бухгалтерских счетов.

Государственная субсидия — это помощь, выделенная государством для определенной цели. Для регистрации грантовых средств в бухгалтерском учете существует План Бухгалтерских Счетов "Учет государственной помощи" (ПБУ 13/2000). Инструкция по его использованию, одобренная Приказом Минфина России от 31 октября 2000 года № 94н, предписывает использовать счет 86 "Целевое финансирование" для проведения проводок.

Какие операции с субсидиями отражаются в проводках

Учет субсидий включает три разновидности финансовых операций:

- получение денежных средств;

- направление финансов на определенные цели;

- возврат средств, которые не были использованы по назначению.

Когда необходимо отражать субсидии

Как правильно отразить дотационные средства в учетных документах зависит от типа финансового вопроса, который решает субсидия. Если деньги поступают заранее или будут компенсироваться позже, то возможны два варианта.

- «Задолженность по субсидии». Если обе стороны уверены в получении денег в соответствии с требованиями финансирования, субсидия может быть запланирована как "государственная задолженность" и отражена в балансе. Эта задолженность будет погашаться по мере поступления траншей. Для этого необходимо провести следующие операции:

- дебет 76 "Расчеты с разными дебиторами и кредиторами", кредит 86 "Целевое финансирование" — отражение бюджетной дебиторской задолженности по предоставлению субсидии (на момент подписания договора);

- Списание средств со счета 51 «Расчетные счета» (на материалы 10, внеоборотные активы 08 или другие), занесение в кредит 76 — выплата денежных средств (или имущества) по договору о предоставлении субсидии.

- «Получили – отразили». Отражение денег или имущества, полученных в качестве субсидии, происходит на балансе после фактического получения предприятием. Проводка осуществляется следующим образом:

- списание средств со счета 51 (10, 08 и т.д.), зачисление в кредит 86 — отражение получения финансовых средств (или имущества, или всего этого) как части бюджетной субсидии.

- дебет 76 "Расчеты с разными дебиторами и кредиторами", кредит 91.1 "Прочие доходы" — отражение государственной задолженности по бюджетному дотированию;

- дебет 51 "Расчетные счета", кредит 76 — поступление средств по субсидии на компенсацию расходов, возникших в прошлых периодах.

- Средства на капитальное приобретение (постройка, создание) необоротного актива, полученные за счет субсидии, отражаются в дебете 86 «Целевое финансирование» и кредите 98.2 «Доходы будущих периодов».

- Для начисления амортизации по основным активам, приобретенным за счет дотационных средств, необходимо отразить их в дебете 20 «Основное производство» (23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и другие) и в кредите 02 «Амортизация основных средств».

- дебет 10 «Материалы», кредит 60 «Расчеты с поставщиками и подрядчиками» – приобретение материалов у поставщика;

- Субсидия, полученная на покупку материалов, была признана расходом будущих периодов. Для этого проведены операции: дебет 86 «Целевое финансирование», кредит 98.2 «Доходы будущих периодов».

- Использованные материалы были списаны. Это было отражено в проводках: дебет 20 (23, 25, 26 и другие счета) и кредит 86.

- В момент списания материалов сумма на их приобретение была учтена в составе прочих доходов. Это было сделано через проводки: дебет 98.2 и кредит 91.1 «Прочие доходы».

- Сумма на выплату зарплаты была отнесена к будущим расходам. Проводки: дебет 86 «Целевое финансирование» и кредит 98.2 «Доходы будущих периодов».

- Было начислено вознаграждение для сотрудников. Проводки: дебет 20 (23, 25, 26 и другие счета) и кредит 70 «Расчеты с персоналом по оплате труда» (69 «Расчеты по соцстраху и обеспечению», 73 «Расчеты с персоналом по прочим операциям» и другие).

- Сумма из полученной субсидии, затраченная на выплату заработной платы, была включена в прочие доходы с дебетом 98,2 и кредитом 91,1.

- Если необходимо вернуть средства в том же году, когда они были получены (для покрытия текущих расходов), то необходимо сторнировать все проводки, связанные со субсидией, за исключением той, которая свидетельствует о ее получении. Возврат средств может быть отражен с помощью проводки:

- Дебет 76, кредит 51 (08, 10 и другие) – возврат средств, полученных по субсидии ранее.

Отражение субсидии в расходах прошлых периодов

Этот метод отражения субсидирования относится к первому упомянутому типу — погашению государственного долга. Посредством него государство компенсирует затраты, которые уже были осуществлены ранее, поэтому нет неопределенности относительно выполнения условий субсидирования.

В соответствии с пунктом 10 ПБУ 13/2000 необходимо отразить ее бухгалтерской проводкой:

Отражение субсидирования капиталовложений

Капиталовложениями считаются затраты на приобретение, строительство, создание основных средств (внеоборотных активов). В отличие от иных активов, такое имущество подвергается ежемесячной амортизации, которую необходимо регулярно списывать. Если на капиталовложения предусмотрено субсидирование, то эти средства следует отразить в следующем порядке:

Если приобретенный за счет субсидии актив не подлежит амортизации, то следует учитывать целевое финансирование как доход будущих периодов, а затем отразить его в разделе «прочие доходы» по мере расхода затрат.

В законодательстве отсутствует четкий регламент по отнесению средств, полученных в рамках субсидии, к различным бухгалтерским категориям. В связи с этим, организация может самостоятельно определить порядок учета указанных средств в своей документальной политике.

Как правильно отразить субсидию на текущие расходы

Если субсидия была получена не на приобретение актива, а на реализацию программы, то расходы по ней будут иметь регулярный характер — организация будет вынуждена платить заработную плату, закупать сырье, расходники и прочее на постоянной основе. Такие затраты необходимо отражать в бухгалтерском учете в тот период, когда они были осуществлены. Примером отражения бюджетных средств, израсходованных на приобретение материалов, могут служить следующие операции:

Для выплаты вознаграждения за труд используются дотационные средства. Для этого произведены следующие операции:

Возврат субсидий: как это отражается в бухгалтерском учете

Организация обязана вернуть субсидии в бюджет, когда больше не может обеспечивать условия, предусмотренные в дотации. В зависимости от времени получения основного транша и способа отражения этого получения, это может быть отображено в бухгалтерском учете:

Если в прошлом финансовом году была получена субсидия, то возврат ее производится с учетом следующих капитальных расходов:

- Дебет 86, кредит 76, что означает отражение задолженности, связанной с возвращением субсидии;

- Дебет 91.1, кредит 86 – восстановление начисленной амортизации (по средствам субсидии);

- Дебет 98.2, кредит 86 – восстановление полной суммы субсидии.

Если помощь была предоставлена на осуществление текущих расходов, необходимо вернуть ее следующим образом:

- Дебет 86, кредит 76 – отражение задолженности по целевому финансированию;

- Дебет 91.2, кредит 86 – восстановление средств субсидии в сумме понесенных текущих расходов.

В случае учета субсидий в целях налогообложения жизненно важно обратиться к рекомендациям, представленным на сайте КонсультантПлюс по ссылке.

Денежные и материальные средства, полученные от государства, являются доходами, которые облагаются налогом не сразу, а по мере их расходования или амортизации.

Субсидии также подлежат налогу на прибыль в размере затрат, которые были сделаны на их использование в течение двух налоговых периодов. По истечении этого времени неиспользованные средства признаются доходом и облагаются налогом (на прибыль).

Для компаний, применяющих упрощенную систему налогообложения, важно тщательно отслеживать, на что и когда используются полученные субсидии:

- Расходы на технику и оборудование признаются доходом до конца налогового периода, в котором они были подвергнуты амортизации или введены в эксплуатацию — в один или несколько периодов равными долями.

- При продаже закупленных товаров, затраты на их приобретение учитываются как база для налога.

Важно помнить, что расходы на налог на добавленную стоимость при покупке товаров из бюджетных средств не могут быть учтены при расчете налога на прибыль (согласно Письма Минфина РФ от 19.03.2012 г. № 03-03-06/4/20).

Формирование отчета Ф.0503737 в программе "1С:Бухгалтерия государственного учреждения 8"

Для составления отчета Ф.0503737 в программе "1С:Бухгалтерия государственного учреждения 8" используется соответствующий регламентированный отчет, который называется "Отчет об исполнении плана ФХД" (Ф.0503737).

Отчет Ф. 0503737 об исполнении плана ФХД бюджетного учреждения по виду финансового обеспечения 5 (код вида) — субсидия на иные цели был автоматически сформирован. Изображения 1-4 демонстрируют представленный отчет.

Раздел 1 «Доходы»

Раздел 1 «Доходы» в Отчете (ф. 0503737) содержит строки 010 и 100 (КОСГУ 180), которые отражают полное исполнение плана по доходам. Однако строки 102 и 104 показывают неисполнение по сумме 800,00 рублей и их отрицательное значение в размере минус 800,00 рублей соответственно (см. рисунок 1).

В сообщении от 09.01.2013 № 42-7.4-05/2.1-3 Федерального Казначейства, которое описывает правила составления и представления бухгалтерской и финансовой отчетности государственных организаций, ответы на вопрос, как нужно отразить в Отчете (ф. 0503737) сведения о возврате неиспользованных субсидий на другие цели за предыдущие годы. В соответствии с пунктом 3.4 этого сообщения, если в отчетный период возвращаются неиспользованные остатки субсидий, они должны быть указаны в Отчете (ф. 0503737) на виде финансового обеспечения 5 "Субсидии на иные цели" в соответствии с Кодом общероссийского классификатора по бюджету (КОСГУ) 180 "Прочие доходы" в строке 104 с отрицательным знаком.

На строке 102 «субсидии на иные цели» следует отразить сумму возврата неиспользованного остатка целевой субсидии текущего года с отрицательным знаком. Таким образом, общая сумма полученной субсидии за отчетный период будет уменьшена на суммы возвращенных неиспользованных остатков как текущего, так и прошлых лет. Как пример, в текущем периоде Учредитель вернул 300,00 рублей неиспользованного остатка субсидии текущего года на иные цели и 500,00 рублей остатка субсидии на иные цели прошлых лет.

Важно учесть, что когда заполняется отчет Ф. 0503737 о выполнении ФХД, все возвраты доходов попадают в графу 5 по строке 104 "иные доходы" со знаком "минус". Причина в том, что в этой программе нет способа отличить обороты по возврату доходов, полученных в текущем году или в прошлых годах, поскольку они отображаются одной бухгалтерской записью:

Дебет 5 205.81.560 Кредит 5.201.11.610

Поэтому, когда отчет Ф. 0503737 автоматически заполнен, сумма возвратов в отчетном периоде непотраченных остатков субсидий текущего года следует перенести из строки 104 графы 5 в строку 102 (см. рис. 2).

В то же время, все назначения по КОСГУ 180 по плану попадут в строку 102 "Субсидия на иные цели" графы 4 (см. рис. 1).

Для логичности отражения, суммы возвратов неиспользованных субсидий прошлых периодов должны планироваться и отображаться в графе 4, строке 104. Когда происходит уменьшение назначенных сумм, следует использовать «красное сторно» в соответствии с пунктом 171 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной Минфином России 16 декабря 2010 года № 174н.

Однако выделить суммы уменьшения назначенных средств из общего оборота невозможно без анализа всех проводок по назначениям доходов, что потребует значительного времени на формирование отчета.

Следует изменить показатель плановых назначений по субсидии на другие цели, отраженный в строке 102 графы 4, после автоматического заполнения отчета. Это можно сделать, увеличив показатель на сумму возврата неиспользованных остатков субсидий прошлого года, которая должна быть указана в строке 104 графы 4 Отчета (ф. 0503737).

Это приведет к полному исполнению плана по доходам, отраженному в Отчете (ф. 0503737) (рис. 2). Чтобы узнать суммы, на которые следует скорректировать показатели в строках 102 и 104 граф 4 и 5, необходимо расшифровать автоматически сформированные показатели до карточки счета (рис. 3).

Для этого нужно выделить интересующий показатель и выбрать пункт "Расшифровать автозаполнение" в контекстном меню, которое можно открыть, нажав правую кнопку мыши. В разделе 2 "Расходы" такие корректировки не требуются.

В отчете (ф. 0503737) раздел 2 «Расходы» отображает частичное соблюдение расходного плана на остаточную сумму средств на лицевом счете учреждения с кодом 21. В разделе 3 «Источники финансирования дефицита средств учреждения» отчета (ф. 0503737) указывается изменение остатков средств субсидии.

Согласно пункту 38 Инструкции № 33н, в строке 700 графы 4 раздела «Источники финансирования дефицита средств учреждения» необходимо отразить запланированный показатель изменения остатков денежных средств учреждения относительно начала отчетного финансового года. В этом отношении представляется информация о плановом изменении остатка денежных средств учреждения, в том числе на счетах автономного учреждения.

Показатель планового увеличения остатка денежных средств учреждения отражается в строке 700 со знаком «минус», а показатель планового уменьшения остатка денежных средств учреждения – в строке 700 со знаком «плюс».

Необходимо заметить, что графа 4 по строкам 710 и 720 остается незаполненной.

При автоматическом заполнении строки 700 в графе 4 раздела 3 не формируется, поэтому необходимо ввести вручную сумму запланированного показателя изменения остатков денежных средств учреждения относительно начала отчетного финансового года из Плана финансово-хозяйственной деятельности (сметы доходов и расходов) учреждения (см. рис. 4).

Важно иметь четкий и прозрачный механизм учета дохода от субсидии на ремонт медицинского оборудования для последующего использования на другие цели. Проводка дохода должна быть корректно отражена в бухгалтерском учете организации, чтобы избежать ошибок и недопониманий.

Для отражения дохода от субсидии на иные цели, связанные с медицинским оборудованием, рекомендуется создание специальной бухгалтерской статьи или подстатьи, чтобы можно было четко отслеживать поступление и расходование этих средств. Такой подход позволит более прозрачно управлять финансами и контролировать их использование.

Необходимо также учитывать, что доход от субсидии может быть использован только на те цели, для которых он был предназначен. Поэтому важно строго соблюдать законодательство и договорные обязательства, чтобы избежать возможных претензий или штрафов со стороны контролирующих органов.

В целом, правильная проводка дохода от субсидии на иные цели требует внимательного подхода и точного соблюдения всех учетных правил и нормативов. Это поможет избежать ошибок и обеспечить эффективное использование полученных средств.

Иллюстрации по учету субсидий

Целевые выплаты являются важной составляющей доходов бюджетных учреждений. Правильно оформить учет целевых субсидий в бухгалтерской отчетности — задача не простая. Для того, чтобы разобраться в этой теме, мы подготовили материал с примерами учета целевых выплат на разных этапах.

Пример 1: получение субсидии на финансовое обеспечение государственного задания.

В ноябре 20Х0 года бюджетное учреждение образования заключило соглашение о выделении субсидии на финансовое обеспечение выполнения государственного задания на 3 года на общую сумму 120 000 000 рублей (в размере 40 000 000 рублей в год). В соответствии с полученным соглашением:

Мы предлагаем реализацию образовательных программ высшего образования в сфере специализации (0706 11.Д54.0), которая ежегодно привлекает 100 студентов. Стоимость услуги составляет 400 000 рублей за одного обучающегося, с допустимым процентом отклонения в 5%. График выделения субсидии предполагает ежеквартальное перечисление 1/4 суммы субсидии 15 января, 15 апреля, 15 июля и 15 октября. Субсидия отражается в следующих позициях:

| № | Содержание операции | Дебет | Кредит | Сумма |

| 1 | По факту заключения соглашения (15.11.20Х0) | 4 20531 561 | 4 40140 131 | 120 000 000 |

| 2 | Получение (перечисление) суммы субсидии в I квартале в 20Х1 году в течение срока выполнения соглашения | 4 20111 510 | 4 20531 661 |

В таблице указан начисленный доход за текущий период в соответствии с отчетом о выполнении государственного задания. В числах указаны дебет и кредит, а также сумма. Предположим, что на протяжении II квартала было подтверждено оказание услуг на общую сумму 9 миллионов рублей в связи с отчислением части студентов.

Далее приведен список операций соответствующий этому случаю, содержащий номер, описание, суммы дебета и кредита и общую сумму. В таблице также указано получение (перечисление) суммы субсидии во II квартале. Наконец, приведены данные о начисленном доходе за II квартал в соответствии с отчетом, показывающим неполное выполнение, в числах указаны дебет, кредит и сумма.

Допустим, что учредитель внес изменения в соглашение о выделении субсидии из-за недостаточного выполнения государственного задания во втором квартале. В соответствии с этим изменением сумма субсидии на 2021 год уменьшается на 1 миллион рублей. Кроме того, график выделения субсидии корректируется: сумма субсидии, которую необходимо получить на 15 июля и 15 октября, составляет 9,5 миллионов рублей:

№

Описание операции

Дебет

Кредит

Сумма

Предположим, что внесены изменения в соглашение о выделении субсидии в соответствии с которым сумма субсидии на 20Х1 год была увеличена на 3 млн рублей и составила 39 млн рублей. Также был скорректирован график выделения субсидии: сумма субсидии, которую необходимо было получить в IV квартале, стала равна 12,5 миллионам рублей ((39 млн — 29,5 млн + 3 млн) = 12,5 млн рублей).

№

Описание операции

Дебет

Кредит

Сумма

По итогам года учреждение должно отчитаться за 42 млн рублей (400 000 рублей за 105 услуг). Допустимое отклонение — 5% или 5 услуг. Если учреждение выполнит госзадание в 20Х1 году, бухгалтер записывает:

№

Операция

Дебет

Кредит

Сумма

На счете 40140 остаток отображает сумму субсидии, которую необходимо получить в 20Х2 и 20Х3 годах выделения субсидии (80 млн руб.).

Допустим, что организация предоставила 95 услуг. Максимально допустимое отклонение превышено на ((105 – 5) – 95) 5 услуг. Согласно отчету, сумма, которую необходимо вернуть в доход бюджета в 20Х2 году, составляет (5 х 400 000) 2 млн руб.. Бухгалтер должен зафиксировать:

№

Операция

Дебет

Кредит

Сумма

В две тысячи два году

Пример номер два. Способы оплаты затрат с использованием субсидии в рамках выполнения государственного задания

Вернемся к примеру, где учреждение в рамках государственного задания предоставляет два вида услуг. За отчетный период учреждение потратило деньги на:

Тип расходов

Услуга 1

Услуга 2

Прямые затраты

Проведение операций с субсидиями на капитальные вложения

Бюджетные (автономные) учреждения проводят операции по субсидиям таким образом*(2):

1. Начисление будущих периодов по субсидии на капитальные вложения, предоставленной в соответствии с Соглашением, произведено с увеличением дебета КДБ1 на 6 205 62 561 и кредита КДБ1 на 6 401 40 162.

2. Поступление субсидии капитального характера отражено в увеличении дебета КБК2 на 6 201 11 510 с соответствующими кодами аналитики 150 и КОСГУ 162 и уменьшении кредита КДБ1 на 6 205 62 661.

3. Признание доходов от субсидии на капитальные вложения как доходы текущего года произведено на основании выполнения условий Соглашения (представления Извещения, Отчета или других документов) с увеличением дебета КДБ1 на 6 401 40 162 и уменьшением кредита КДБ1 на 6 401 10 162.

4. Уменьшение доходов будущих периодов по субсидии на осуществление капитальных вложений произведено в связи с измененным Соглашением и (или) дополнительным Соглашением с увеличением дебета КДБ1 на 6 401 40 162 и уменьшением кредита КДБ1 на 6 205 62 661.

После окончания года производится расчет по полученной субсидии на капитальные вложения на основании Извещения и Отчета о выполнении условий Соглашения. Все операции отражаются в последний день отчетного года, если учредителем не установлено иное. В результате заключительных расчетов производятся следующие операции:

- Начисление суммы неиспользованных остатков субсидии на капитальные вложения производится по дебету Корреспондентского счета Денежных средств бюджетных учреждений (КДБ1) на сумму 6 401 40 162, а по кредиту бюджетного счета (КБК3) на сумму 6 303 05 731. Это закрытие расчетов производится с целью возврата неиспользованных остатков субсидии в следующий бюджетный год.

- Закрытие расчетов по неиспользованному финансовому обеспечению субсидии на капитальные вложения можно осуществить при условии, что перечисление данной субсидии учреждению не было произведено. Это производится по дебету КДБ1 на сумму 6 401 40 162 и по кредиту этого же счета (КДБ1) на сумму 6 205 62 661.

При наличии неисполненных обязательств и подтверждении потребности в данных средствах, проводится формирование расчетов по неиспользованному остатку с помощью Дебета КДБ1 на сумму 6 401 40 162 и Кредита КДБ4 на сумму 6 303 05 731. Если потребность подтверждена, то происходит запись: Дебет КДБ4 на сумму 6 303 05 831 и Кредит КДБ1 на сумму 6 401 40 162. (См. Пункт 5.4).

Если все расчеты с учредителем по субсидии полностью закрыты, но у учреждения остается кредиторская задолженность (принятые и неисполненные денежные обязательства), то дополнительные записи не нужны. Остаток средств на лицевом счете в следующем году переводится на погашение принятого денежного обязательства. (См. Пункт 5.5).

Если за счет государственной субсидии на капитальные вложения был выдан аванс, который не был подтвержден документально контрагентом за отчетный год, то разница между счетами Дт 6 205 62 000 и Кт 6 401 40 162 соответствует этому авансу. Если в будущем финансовом году будет принято решение о возврате (из-за отсутствия подтверждения целевого характера использования выданных средств), то операция, указанная в пункте 5.1, будет отражена.

Операции с государственными субсидиями для выполнения государственных заданий

Бюджетные и автономные учреждения отражают операции с государственными субсидиями для выполнения государственных заданий следующим способом*(2):

1. В сумме Соглашения начислены доходы будущих периодов на выполнение государственного задания. Для этого произведен дебет счета КДБ5 4 205 31 561 и кредит счета КДБ5 4 401 40 131.

2. Проведено получение субсидии путем увеличения счета 17, код аналитики 130 и КОСГУ 131. Дебет КБК2 4 201 11 510, кредит КДБ5 4 205 31 661.

В пункте 3 было зафиксировано сокращение доходов будущих периодов на основании измененного или дополнительного Соглашения. Пунктом 4 учитываются доходы, связанные с выполнением государственного заказа в текущем году, а также информацией о соблюдении условий предоставления субсидии. Пункт 5 описывает закрытие расчетов на конец года в связи с невыполнением государственного задания и перечислением неиспользованных средств в бюджет. Пунктом 6 предусмотрен возврат неиспользованных средств, полученных в виде субсидии в прошлом году, из-за невыполнения задания.

*(1) Официальным документом, утверждающим Федеральный стандарт бухгалтерского учета для государственного сектора по вопросу "Доходы", является приказ Минфина России от 27.02.2018 N 32н.

*(2) Данный материал касается исключительно операций без санкционирования, и действует начиная с 2020 года. Актуальными для данной статьи являются обозначения с 1 по 17 разряды номеров счетов, содержащие следующие параметры:

- КДБ1 — ХХХХ 000ХХ ХХХХХ 150 (числа, записанные в разряды с 5 по 14, содержат коды ЦСР, отражающие целевое назначение операций и используемые при регистрации субсидий для реализации национальных проектов)

- КБК2 — 00000000000000000

- КБК3 — ХХХХ0000000000610

- КДБ4 — ХХХХ0000000000150

- КДБ5 — ХХХХ0000000000130

Одним из распространенных заблуждений является то, что доход от субсидии на ремонт медицинского оборудования можно отразить проводкой на какие-то иные цели без каких-либо ограничений. В действительности, субсидии обычно предоставляются для конкретных целей, их использование регулируется законодательством и контрактом между сторонами.

Другим заблуждением может быть утверждение о том, что субсидия на ремонт медицинского оборудования автоматически является доходом организации, который можно свободно распоряжаться. В реальности, доход от субсидии может быть связан с определенными обязательствами или ограничениями, и его использование должно соответствовать условиям получения субсидии.

Поэтому перед отражением дохода от субсидии на иные цели на ремонт медицинского оборудования необходимо внимательно изучить условия ее предоставления, уточнить возможные ограничения и требования по использованию средств, а также проконсультироваться с юристом или бухгалтером, чтобы избежать ошибок и негативных последствий.

Порядок учета целевой субсидии

В соответствии с п. 1 ст. 78.1 БК РФ, бюджетным и автономным учреждениям можно выделить субсидии из бюджетов на иные цели. Эти субсидии выделяются учреждениям на расходы, не связанные с выполнением государственного задания. Выделение субсидий на иные цели возможно из различных уровней бюджета, что будет оказывать влияние на их количество и условия получения. Таким образом, субсидии на иные цели могут быть выделены из федерального бюджета и бюджетов государственных внебюджетных фондов, бюджетов субъектов РФ, бюджетов территориальных государственных внебюджетных фондов, а также из местных бюджетов.

Согласно порядку 209н, организации могут получать два вида целевых субсидий: текущие и капитальные. Капитальные субсидии предоставляются только для приобретения основных средств, нематериальных активов и не созданных активов. Если расходы будут произведены как на капитальные, так и на другие цели, это уже относится к текущим субсидиям.

В соответствии с установленным Порядком от 06.06.2019 № 85н, учет операций по субсидиям на иные цели проводится по коду финансового обеспечения 5 п. 12.1.3 Минфина РФ. Доходы учреждения в виде такой субсидии отражаются в соответствующей аналитической группе подвида доходов бюджетов — статье 150. Кроме того, согласно пунктам 9.5.2 и 9.6.2 Порядка 209н, учет субсидии на иные цели текущего и капитального характера осуществляется соответственно по кодам 152 и 162 КОСГУ.

В соответствии с пунктом 40 СГС "Доходы" доходы от безвозмездных поступлений, включая субсидии и гранты, которые получены при передаче актива, заносятся в учет будущих периодов в момент возникновения права на их получение. Это происходит на основании соглашения, заключенного между учредителем и учреждением. Если же условия предоставления субсидии на другие цели выполнены в соответствии с отчетом о достижении целевых показателей, то доходы будущих периодов признаются доходами текущего года.

При учете субсидии на другие цели в программе "1С: Бухгалтерия государственного учреждения" версии 2.0, порядок отражения аналогичен порядку отражения субсидии на выполнение государственного задания. Ниже приведены основные бухгалтерские записи по учету субсидии на другие цели.

Зафиксированы результаты исполнения плана ФХД относительно доходов, полученных от субсидий на различные текущие и капитальные нужды, со следующими показателями:

— Планируемая сумма доходов от получения субсидии на иные цели текущего (капитального) типа: 07060000000000000150.5.507.10.152 (162), учитывая её как итоговый результат, на её место вступает 07060000000000000150.5.504.10.152 (162).

— Были рассчитаны доходы, которые будут получены в будущих периодах за счет предоставления субсидий на иные цели: 07060000000000000150.5.205.52.561 (205.62.561) — 07060000000000000150.5.401.40.152 (162).

— Получена субсидия на личный счет организации: 00000000000000000000.5.201.11.510 — 07060000000000000150.5.205.52.661 (205.62.661).

— Была достигнута заключительная цель исполнения плана текущего финансового года по доходам, с соответствующими цифрами: 07060000000000000150.5.508.10.152 (162) — 07060000000000000150.5.507.10.152 (162).

— Доходы, которые будут получены в будущих периодах за счет субсидий, будут распределены как доходы текущего года, что было подтверждено по цифрам: 07060000000000000150.5.401.40.152 (162) — 07060000000000000150.5.401.10.152 (162).

Применение проводок по субсидии на капитальный ремонт зданий ФАП

При использовании субсидий на другие цели необходимо проводить отдельные бухгалтерские записи. В данном случае, выделенные средства должны направляться на капитальный ремонт зданий ФАП.

Для учета поступления и возврата остатков целевых субсидий, необходимо использовать соответствующую бухгалтерскую отчетность. В бухгалтерском учете следует рассмотреть целевые субсидии по КФО 5 для соответствующих счетов, таких как 205.52 или 205.62. Выбор счета зависит от цели субсидии, где при расходах текущего характера используется 205.52, а при капитальных расходах – 205.62.

При подписании соглашения о субсидии ее необходимо отразить в доходах будущих периодов на счете 401.40 в общей сумме соглашения. В доходах текущего года на счете 401.10 учитываются подтвержденные расходы на определенную дату, установленную учредителем при утверждении отчета.

Для правильного учета целевых субсидий необходимо внимательно ознакомиться с пунктом 40 СГС «Доходы», пунктами 21, 197 Инструкции к Единому плану счетов №157н и расшифровками, представленными в письмах Минфина от 14.06.2019 № 02-06-10/43748, от 22.04.2019 № 02-06-10/29355, от 21.12.2018 № 02-06-10/93721.

Кроме того, следует обязательно использовать коды аналитики и КОСГУ в соответствии с требованиями для учета субсидий на иные цели.

| Ситуация, при которой учреждению выделили субсидию | Использование кода аналитики | Соответствующая подстатья КОСГУ |

| Учреждению выделили субсидию для финансирования текущих расходов | Используется код аналитики 180 — "Прочие доходы" | Соответствующая подстатья КОСГУ 152 — "Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления" |

| Учреждению выделили субсидию для капитальных затрат | Используется код аналитики 180 — "Прочие доходы" | Соответствующая подстатья КОСГУ 162 — "Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления" |

Данный порядок применения КБК №132н, КОСГУ №209н и письма Минфина от 25.02.2019 №02-05-10/12030 является обязательным в данном случае (см.пункт 12.1.7 Порядка применения КБК №132н, пункты 9.5.2 и 9.6.2 Порядка применения КОСГУ №209н).

Заносите информацию о движении средств на счетах 205.52 и 205.62 в журнале расчетов с дебиторами по доходам (ф. 0504071) и проводите детализацию в карточке учета средств и расчетов (ф. 0504051), согласно пунктам 200-201 Инструкции к Единому плану счетов № 157н. Касательно бухгалтерского учета субсидий на другие цели, он варьируется в зависимости от типа организации. С учетом бюджетных учреждений, определите поступление денег и их возврат в бюджет, а также доходы от целевых субсидий, используя проводки:

— Зачисление целевой субсидии на лицевой счет

— Основание — выписка со счета

— Признание субсидии в качестве текущих доходов на момент одобрения отчета об использовании средств

— Основание — Отчет и Бухгалтерская справка (ф. 0504833)

— Х — соответствующий код группы синтетического счета объекта учета.

<5>Для указания выбытия денежных средств и их эквивалентов в счете 303.05 «Расчеты по прочим платежам в бюджете» необходимо применить код аналитики 610.

В случае, если учредитель не подтвердит необходимость остатка субсидии для учреждения и уменьшит ее объем, следует изменить дебиторскую задолженность бюджета. В противном случае, необходимо провести соответствующую операцию, используя код группы синтетического счета объекта учета под обозначением Х.

<6>Чтобы отразить выбытие денежных средств и их эквивалентов в счете 303.05 «Расчеты по прочим платежам в бюджете», необходимо применить код аналитики 610.

Для учета целевых субсидий необходимо следовать определенным правилам, которые указаны в различных документах, таких как Пункт 40 СГС "Доходы", Пункты 72, 93, 94, 133, 150 Инструкции № 174н, Пункт 66.5.1 Порядка применения КБК № 132н, Пункт 14.1 Порядка применения КОСГУ № 209н и В письмах Минфина от 02.09.2019 № 02-06-10/67478, от 14.06.2019 № 02-07-05/43298, от 29.04.2019 № 02-07-10/31748. Важно отметить, что проводок Дт. 205.Х2 Кт.

303.05 и Дт. 303.05 Кт. 205.Х2 в инструкции нет, поэтому необходимо их оговорить и включить в учетную политику, следуя пункту 4 Инструкции № 174н.

Для бухгалтерского учета целевых субсидий нужно использовать Код Финансовой Отчетности 5 и отражать на счетах 205.52. В дату подписания соглашения о субсидии следует зафиксировать ее в доходах будущих периодов на счете 401.40 в общей сумме соглашения. В текущем году субсидию следует учитывать в доходах на счете 401.10 и признавать в дату утверждения отчета учредителем, в сумме подтвержденных расходов. Для проведения соответствующих проводок необходимо обращаться к обоснованию.

Отчет о получении активов с использованием грантов для других целей в программе "1С:Государственная бухгалтерия 8"

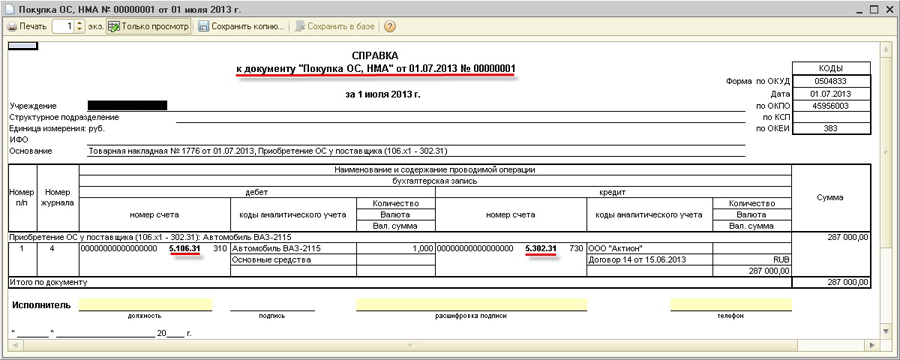

В связи с разъяснениями, содержащимися в письме Минфина России от 18.09.2012 № 02-06-07/3798, необходимо уточнить порядок отражения приобретенного за счет субсидий имущества в бухгалтерском учете бюджетных и автономных учреждений (КФО 5).

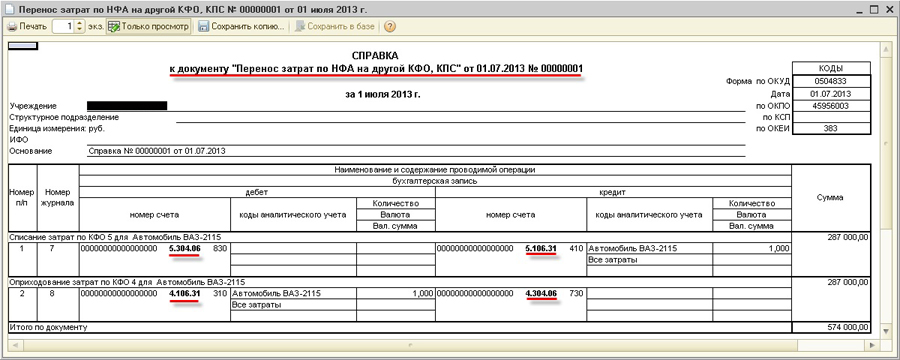

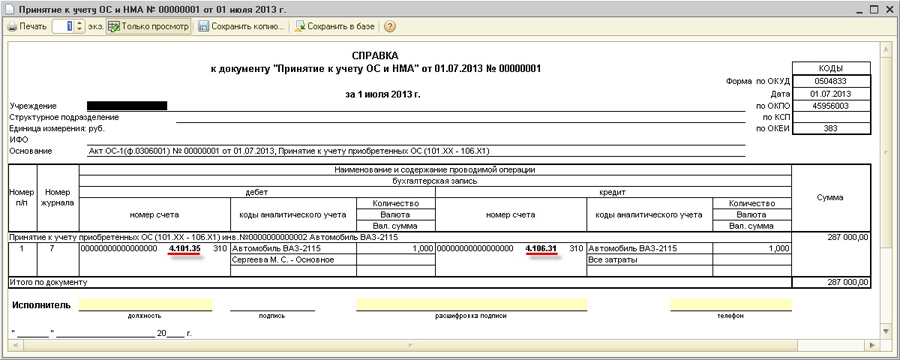

Указывается, что вложения в имущество, осуществленные за счет субсидий на иные цели, должны быть приняты к учету в соответствии с видом деятельности "4" (КФО 4). Эта процедура осуществляется на основании Справки (ф. 0504833).

Дополнительно, в соответствии с Приложением к письму Минфина России от 18.09.2012 № 02-06-07/3798, необходимо произвести следующие бухгалтерские записи:

1. Сформировать вложения в имущество за счет субсидий на иные цели, обозначив Дт 5 106 хх 310 и Кт 5 302 31 730.

2. Принять вложения в имущество, произведенные за счет субсидий на иные цели, к учету по виду деятельности "4", используя Дт 5 304 06 830 и Кт 5 106 хх 310.

Кт 4 304 06 730

Действие №3 – Обработка информации о приобретенных основных средствах по виду деятельности №4

Дт 4 101 хх 310

Кт 4 106 хх 310

Учет приобретения имущества на субсидии в программе «1С: Бухгалтерия государственного учреждения 8»

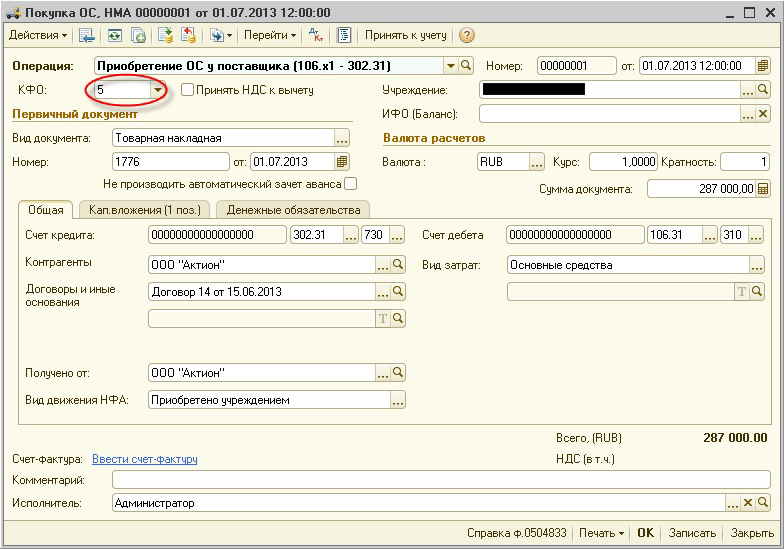

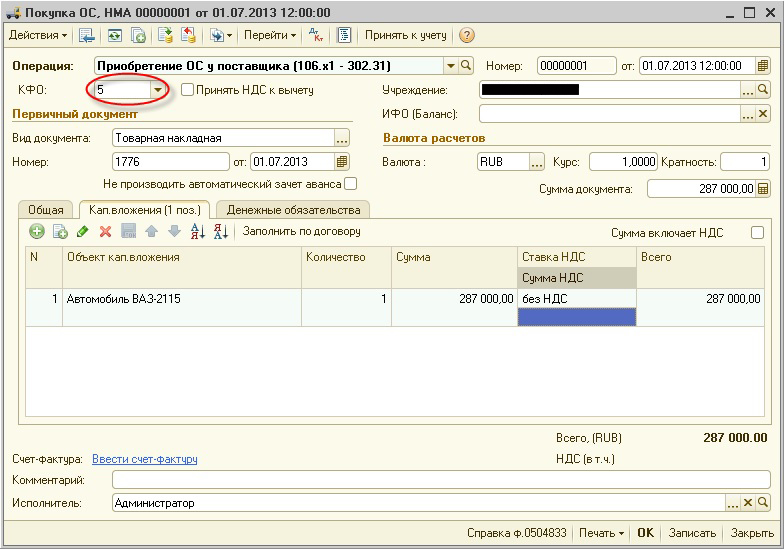

Кроме приобретения основных средств, субсидии также могут быть использованы на приобретение других форм имущества. Для этой операции следует использовать документ «Покупка ОС и НМА», указав при этом КФО – 5.

В программе «1С: Бухгалтерия государственного учреждения 8» операции с имуществом, приобретенным на субсидии на иные цели, отражаются в специальном разделе.

В разделе "Капитальные инвестиции" документа "Приобретение основных средств и нематериальных активов" требуется указать пункт из каталога "Фиксированные активы".

Во время оформления официального документа, происходит создание финансовых записей в соответствии с Кодом Финансовой Ответственности №5.

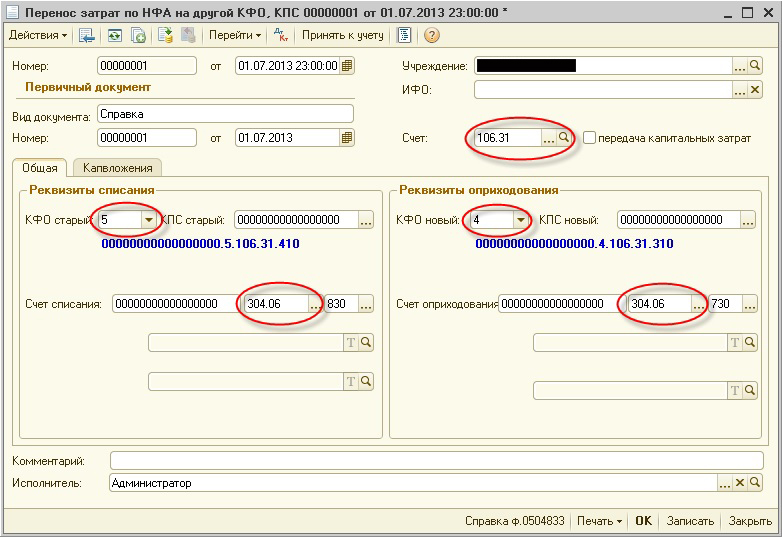

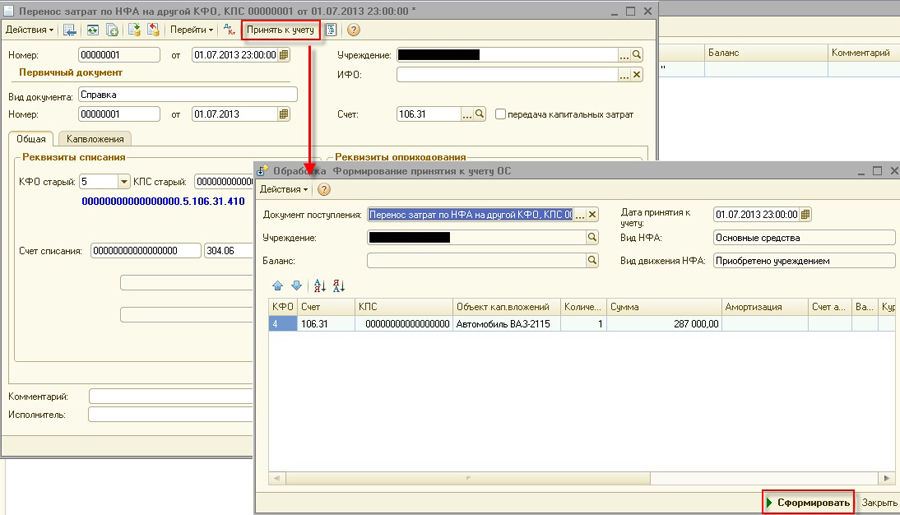

По форме 0504833 учреждение может принимать к учету вложения в имущество, произведенные за счет субсидий на другие цели. В программе "1С:Бухгалтерия государственного учреждения 8", данный процесс регулируется документом "Перенос затрат по НФА на другой КФО, КПС".

Для заполнения шапки документа, необходимо выбрать реквизит "Счет". Важно выбрать правильный счет, в данном случае это счет 106.31.

На закладке "Общая", группа "Реквизиты Списания", следует указать КФО и КПС, с которых требуется перенести вложения, а также Счет списания, который используется для списания затрат со старого КФО (КПС), и его аналитику.

Согласно письму Минфина России №02-06-07/3798 от 18.09.2012 года, переводя вложения из КФО 5 на КФО 4, необходимо указывать счет 304.06 в качестве транзитного счета.

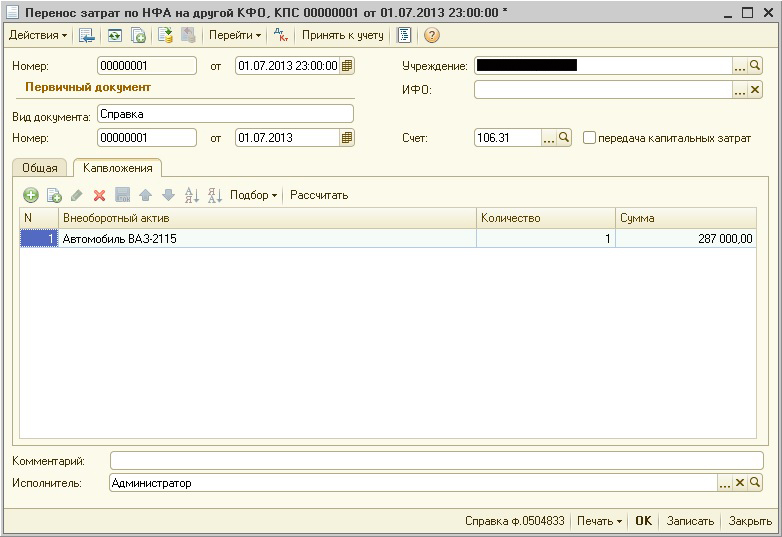

Для перемещения капиталовложений на другой КФО необходимо указать объект в закладке "Капиталовложения". Стоимость и количество, учитываемые по данному объекту, будут автоматически определены.

В процессе создания документа генерируются записи по вычету информации с предыдущего КФО (КПС) на дебет выбранного счета вычета, а также записи по приобретению информации на новый КФО (КПС) через кредитование счёта получения.

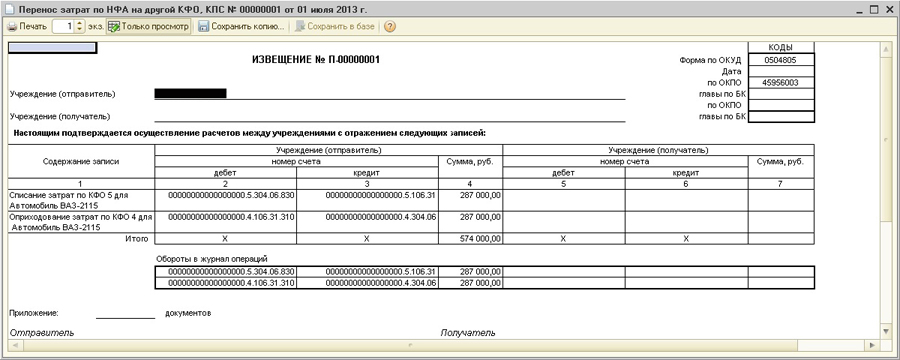

Если воспользоваться информацией, заложенной в документе "Перенос расходов на основные средства на другой вид затрат, на капитальные затраты", то можно сформировать письмо-извещение (образец f. 0504805), которое информирует начальника об использовании субсидии.

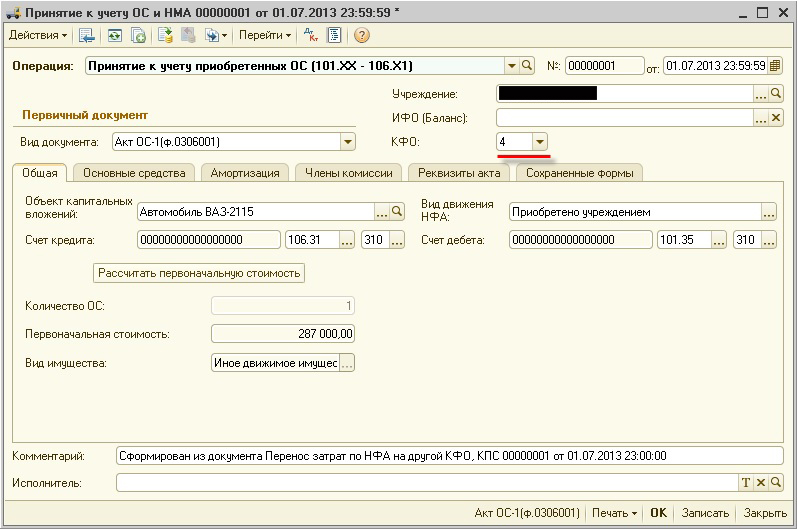

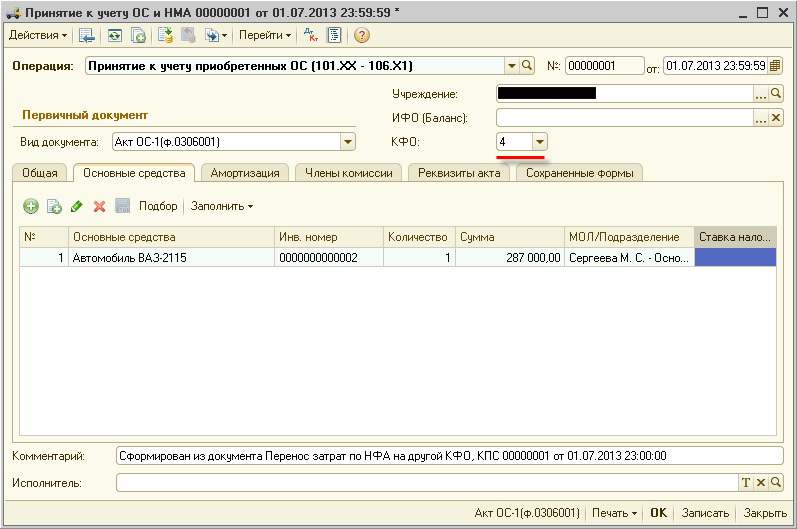

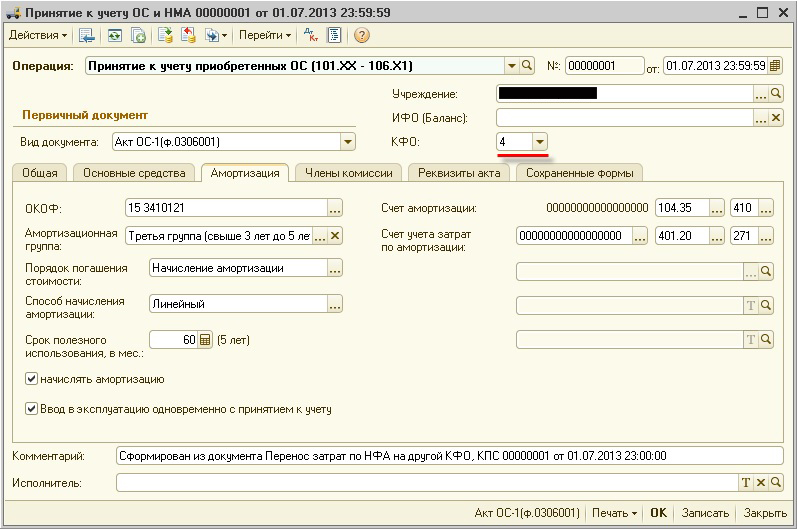

3. Регистрация основных средств в соответствии с видом деятельности "4"

После переноса расходов на казенный финансовый орган (КФО) 5, основное средство может быть зафиксировано на соответствующий счет учета 101 00 "Основные средства". Операция соответствующего документа "Принятие к учету основных средств и нематериальных активов" производится непосредственно из документа "Перенос затрат по нефинансовым активам на другой КФО, КПС".

Чтобы выполнить операцию, необходимо нажать кнопку "Принять к учету" в документе, после чего откроется окно сервисной обработки, в котором нужно нажать кнопку "Сформировать".

Составится акт о приемке ОС и НМА для учета, в который будут включены бОльшая часть необходимых атрибутов.

Необходимо заполнить закладки "Основные средства" и "Амортизация" в соответствии с порядком, установленным для обычных действий.

В момент составления документа выполняется генерация учетных записей в связи с приемом инвентарного объекта на бухгалтерский учет.

Консультант компании "АНТ-ХИЛЛ" — Павлова Мария. При использовании цитат из статей или заметок, на сайт автора необходимо сделать ссылку. Если вам нужна помощь или возникли вопросы, обратитесь к нам — мы ответим на все ваши вопросы и поможем настроить всё необходимое! Звоните!

(473) 202-20-10 (495) 145-94-84

Номера телефонов (473) 202-20-10 и (495) 145-94-84 могут быть использованы для связи с соответствующими абонентами.

МЫ В СОЦИАЛЬНЫХ СЕТЯХ

- Учет финансов

- Система управления взаимоотношениями с клиентами

- Организация эффективного документооборота

- Предоставление услуг ресторанов и гостиниц

- Маркировка и идентификация товаров

Контактная информация

Адрес: г. Воронеж, бульвар Победы, д.50