Медицинское оборудование играет ключевую роль в современной медицинской практике. Оно помогает врачам проводить качественные диагностику, эффективно лечить пациентов и сохранять их здоровье. Без современного медицинского оборудования невозможно обеспечить высокий уровень медицинской помощи.

В следующих разделах статьи мы рассмотрим самые важные виды медицинского оборудования, его роль в диагностике и лечении различных заболеваний, а также последние технологические тенденции в развитии медицинской техники. Узнаете об удивительных достижениях современной медицины и том, какое оборудование помогает врачам спасти жизни пациентов.

- Медицинское оборудование – это основной инструмент в процессе диагностики и лечения пациентов.

- Современные технологии предоставляют огромные возможности для точного и быстрого проведения медицинских исследований.

- Качественное медицинское оборудование повышает эффективность работы медицинских учреждений и способствует точным диагнозам.

- Без современного оборудования медицинские учреждения не могут обеспечить высокий уровень качества и безопасности при оказании медицинской помощи.

- Регулярное обновление и обслуживание медицинского оборудования является важным аспектом сохранения его функциональности и надежности.

- Использование высокотехнологичных медицинских приборов способствует точности диагностики и повышению шансов на успешное лечение пациентов.

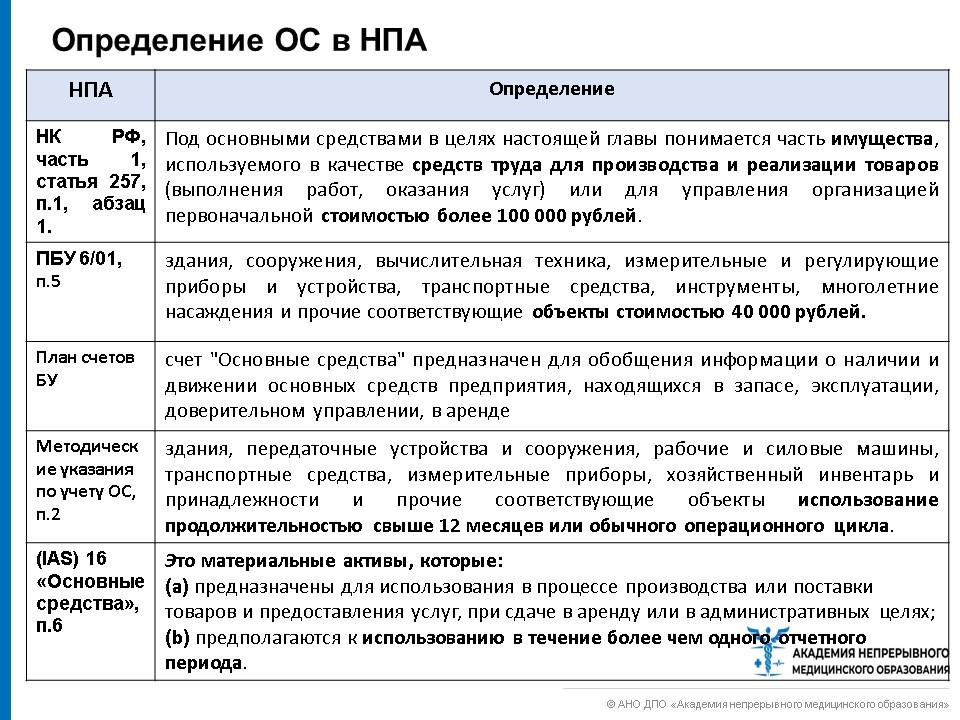

Основное средство или ресурс?

Добрый день! Если насос был куплен для нужд организации, а не для последующей продажи, то он является основным средством.

Организация может занести актив в бухгалтерский учет как основное средство, если соблюдаются четыре условия.

Во-первых, объект должен быть предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации, либо для предоставления организацией за плату во временное владение и пользование, или во временное пользование. Во-вторых, объект должен использоваться длительное время, то есть более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. В-третьих, организация не должна планировать перепродажу данного объекта. В-четвертых, объект должен приносить организации экономические выгоды (доход) в будущем.

Месяц назад, 21 октября, произошла авария с участием моего сына, которого сбили на пешеходном переходе. Однако, до сих пор никто из полиции не связался с нами. Не могли бы Вы подсказать, как можно узнать, возбуждено ли дело и где находятся материалы? Мой сын все еще находится в больнице, и мы очень тревожимся.

Спасибо.

Дата вопроса: 20 ноября 2023, 07:37

Автор: Оксана

Город: Москва

Ответ: Защита прав потребителей

Нами был заключен договор с строительной фирмой на полный ремонт квартиры. Согласно условиям договора, мы произвели авансовый платеж в размере 50% при подписании договора. Однако мы не получили подписанной расписки об оплате. Через два месяца после подписания договора, наш контрагент перестал отвечать на звонки и не выполнял обещаний по ремонту.

После многочисленных попыток связаться с ним, мы сообщили, что будем обращаться в полицию. Он предложил написать заявление о расторжении договора и обещал вернуть деньги в течение трех рабочих дней. Мы написали заявление и отправили его на соответствующий адрес электронной почты. Однако мы так и не получили обратно свои деньги.

Мы имеем только подписанный договор и несколько чеков на покупку материалов, которые он так и не доставил. Можем ли мы обратиться в полицию без подписанной расписки об оплате?

19 ноября 2023 года в Москве Юрию Новикову задали вопрос №3923031 о жалобе в порядке статьи 125 Уголовного кодекса РФ. В своем ответе он уточнил, что подобная жалоба может быть оставлена, если свидетеля не ознакомили с материалами уголовного дела.

В то же время, 19 ноября 2023 года Анастасия из Москвы задала вопрос №3922474, касающийся гражданского права. Она выразила свое желание прекратить обучение на онлайн-курсах ООО "Скилбокс" и вернуть уплаченные денежные средства. Анастасия указала, что курсы были оплачены 15 июня 2022 года с помощью кредита Тинькофф банка и пройдены только на 2%.

Причиной расторжения Анастасия назвала утрату интереса. В ответ на запрос она получила отказ от ООО "Скилбокс". В такой ситуации она интересуется, возможно ли вернуть деньги за непройденный материал.

Клиент из Москвы 18 ноября 2023 года задал вопрос №3922301, касающийся авторского и смежных прав. На данный вопрос было дано два ответа.

Меня зовут видеооператор и один из брендов одежды, обратившийся ко мне с запросом на создание нескольких видеороликов, отказался выплачивать оставшуюся часть денег после выполнения работ, хотя договор не был составлен и предоплата была произведена через банковскую карту. К тому же, этот заказчик продолжил использовать материалы в своих коммерческих целях.

Возможно ли приобретение медицинского оборудования за счет ОМС в клинике?

Хотелось бы узнать, возможно ли приобретение медицинского оборудования стоимостью 560 000 рублей для физиокабинета клиники с использованием средств ОМС?

Согласно статье 20 Закона № 326-ФЗ от 29.11.2010 года, медицинские организации должны использовать средства ОМС, полученные за оказание медицинской помощи, в соответствии с программами обязательного медицинского страхования (пп. 5 п. 2).

В соответствии с Постановлением Правительства РФ от 12.03.2022 № 346 новая структура тарифа на оплату медицинской помощи включает в расходы на приобретение основных средств (оборудование, производственный и хозяйственный инвентарь) стоимостью до 100 000 рублей за единицу. Возможно приобретение основных средств (медицинских изделий, используемых для проведения медицинских вмешательств, лабораторных и инструментальных исследований) стоимостью до 1 000 000 рублей, при условии, что медицинская организация не имеет задолженности перед кредиторами, которую она не выплатила в течение трех месяцев за счет средств ОМС.

В настоящее время нет разъяснений по применению Постановления Правительства РФ от 12.03.2022 № 346.

Согласно Постановлению № 346, приобретаемое имущество должно соответствовать критериям, чтобы быть отнесенным к основным средствам, таким как срок полезного использования более 12 месяцев и другим. Кроме того, такое имущество должно быть зарегистрировано в государственном реестре медицинских изделий Росздравнадзора и использоваться в процессе медицинского вмешательства, лабораторных и инструментальных исследований.

Термин "медицинское вмешательство" означает, что выполняется в отношении пациента и затрагивает его физическое или психическое состояние и имеет профилактический, исследовательский, диагностический, лечебный, реабилитационный характер. Это может включать медицинские обследования и(или) медицинские манипуляции (в соответствии со ст. 2 Закона № 323-ФЗ).

Мы считаем, что для физиокабинета можно приобрести аппарат светодиодной медицины за 560 тысяч рублей, который используется для проведения медицинских процедур. Это можно сделать за счет средств ОМС в соответствии с Постановлением № 346.

Чтобы избежать возможных проблем с контролирующими органами, рекомендуем обратиться в территориальный фонд ОМС вашего региона по этому вопросу.

Как эксперт в области медицинского оборудования, я уверен, что оно является основным средством для обеспечения эффективного и качественного медицинского ухода пациентам. Без современного оборудования врачи и медицинские специалисты были бы не в состоянии проводить точные диагностику, эффективное лечение и мониторинг состояния здоровья пациентов.

Медицинское оборудование позволяет проводить сложные операции, обеспечивать поддержку жизненно важных функций организма, а также контролировать состояние пациентов в реальном времени. Благодаря новейшим технологиям и разработкам в этой области, современное медицинское оборудование становится все более точным, надежным и эффективным.

Это основное средство в медицинской практике не только улучшает качество оказываемой помощи пациентам, но и увеличивает скорость диагностики и лечения различных заболеваний. Благодаря медицинскому оборудованию врачи могут предотвращать осложнения, минимизировать риски и повышать успешность лечения.

В итоге, медицинское оборудование играет ключевую роль в современной медицине, обеспечивая необходимые инструменты для предоставления качественного и профессионального медицинского ухода пациентам. Без него современная медицина не смогла бы достичь таких впечатляющих результатов в диагностике, лечении и мониторинге здоровья людей.

Учет фиксированных активов в аптечной организации. Нормативно-правовое регулирование

Фиксированные активы: определение, цели учета, классификация. Счета учета фиксированных активов. Идентификационный номер фиксированных активов. Оценка фиксированных активов. Физический износ фиксированных активов.

Амортизация.

Порядок начисления амортизации для налогообложения.

Документальная регистрация движения фиксированных активов. Анализ эффективности использования.

Вы можете посмотреть видеолекцию на эту тему здесь.

Общепринятые правила учета основных средств подчиняются ряду нормативно-правовых документов, включая такие, как Международный стандарт финансовой отчетности (IAS) 16 «Основные средства», "Налоговый кодекс Российской Федерации" от 31.07.1998 N 146-ФЗ, Федеральный закон РФ от 06.12.2011 №402н-ФЗ «О бухгалтерском учете» и Приказ Минфина РФ № 26н от 30.03.2001 «Об утверждении положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

В 2003 году Минфин РФ принял приказ № 91н, который утвердил метолические указания по бухгалтерскому учету основных средств. В январе 2002 года Правительство РФ также приняло постановление N 1, в котором расписана классификация основных средств по амортизационным группам. В конце 2016 года Минфин России утвердил федеральный стандарт бухгалтерского учета для организаций государственного сектора "Основные средства" (приказ №257н). В 2000 году Минфин РФ утвердил приказ № 94н, в котором был утвержден план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению.

Также организации на основе вышеперечисленных законодательных актов разрабатывают внутренние документы, которые необходимы для эффективного учета основных средств и контроля за их использованием. Эти документы включают в себя внутренние положения, инструкции и другие организационно-распорядительные документы. С их помощью определяется порядок и правила составления форм первичных учетных документов по поступлению, выбытию и перемещению основных средств, а также устанавливается технология обработки учетной информации и правила документооборота. Кроме того, в них содержится перечень должностных лиц, ответственных за поступление, выбытие и перемещение основных средств, а также порядок осуществления контроля за сохранностью и рациональным использованием основных средств в организации.

2. Определение, задачи учета и классификация основных средств.

Несколько нормативных правовых актов содержат определение термина «основные средства».

В соответствии с положениями бухгалтерского учета 6/01 установлены основные условия для признания актива как ОС (основного средства): использование в производственной/управленческой деятельности или оказании услуг, длительный срок использования свыше 12 месяцев или обычного операционного цикла, отсутствие намерения продажи актива и возможность приносить будущий доход. Срок полезного использования, в свою очередь, определяется как период, в течение которого использование ОС обеспечивает экономические выгоды (доход) организации.

Компанией должно быть самостоятельно определено время жизни объекта ОС, когда он введен в эксплуатацию, на основе следующих критериев: 1) предполагаемый срок эксплуатации объекта в соответствии с его ожидаемой производительностью; 2) предполагаемый физический износ, связанный с режимом эксплуатации; 3) ограничения использования объекта, наложенные нормативно-правовыми нормами (например, срок аренды); 4) на основе классификации ОС для налоговой отчетности, утвержденной Правительством РФ.

Время использования некоторых основных средств может быть определено исходя из количества производимой продукции (объема работы в натуральных единицах), которая ожидается получить в результате использования данного средства.

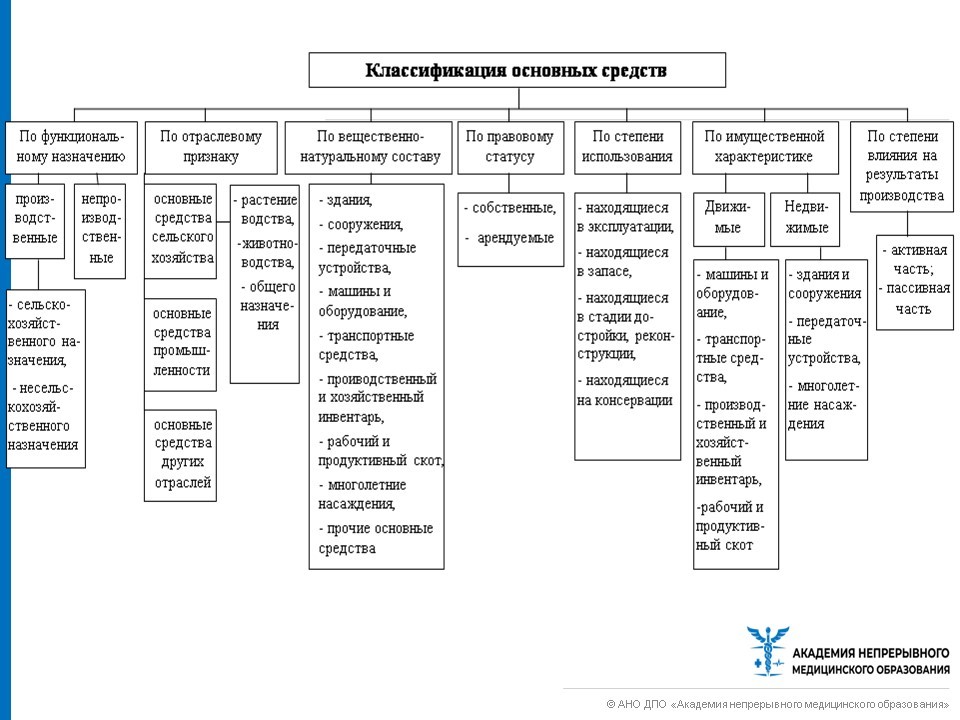

Существует несколько различных классификаций ОС.

3. Учёт основных средств. Инвентарные объекты.

Для осуществления учёта основных средств применяется счёт 01 «Основные средства», на который дебетово списываются поступившие основные средства и котором они хранятся. Они находятся на этом счете до момента продажи, подарка или окончания их полезного срока.

Приобретение основных средств происходит через счёт 08 «Вложения во внеоборотные активы», на который дебетово списываются все затраты, связанные с приобретением ОС. Затем, основное средство переводится на дебет счёта 01 со счёта 08.

Индивидуальным объектом учёта ОС является отдельный инвентарный объект. Он представляет собой законченное устройство, предмет или комплекс предметов, выполняющих в совокупности одну функцию.

Инвентарный объект получает свой инвентарный номер, который может быть обозначен разными способами, такими как прикрепление металлического жетона или нанесение краской.

Если объект ОС состоит из нескольких частей, то его можно принять на учет как один инвентарный объект, если сроки полезного использования частей практически не различаются. Если же сроки отличаются существенно, то объект ОС будет признан несколькими инвентарными объектами.

Учётная политика отражает различный уровень существенности сроков полезного использования разных частей объектов ОС.

Инвентарный номер, присвоенный основным средствам в организации, остается с ним на протяжении всего периода нахождения в данной компании. Рекомендуется не присваивать убывшие инвентарные номера объектам, вновь вводимым в учет, в течение пяти лет после года выбытия.

В оценке основных средств существуют три метода: первоначальная стоимость, восстановительная стоимость и остаточная стоимость.

Оценка основных средств по первоначальной стоимости является обычной практикой бухгалтерского учета. Для разных объектов в БУ учете отражается первоначальная стоимость, определяемая фактическими затратами на приобретение, сооружение или изготовление, а также расходами на доставку, монтаж, установку и подготовку к использованию. Изготовленные на самом предприятии и объекты, приобретенные у других лиц за плату учитываются исходя из всех затрат.

В случае вноса объектов ОС в уставный капитал, их стоимость определяется договоренностью между сторонами. В случае безвозмездного получения ОС от других организаций и лиц, либо неучтенных объектов, стоимость определяется исходя из рыночных цен на день оприходования. Если приобретение ОС предусмотрено не в денежной форме, то их стоимость определяется по стоимости переданных или подлежащих передаче ценностей.

Помимо первоначальной стоимости, также используется оценка по восстановительной стоимости этой ОС.

Восстановительная стоимость ОС – это стоимость их воспроизводства в текущих ценах, которая определяется после их переоценки.

— Организация может произвести полную или частичную переоценку объектов ОС не чаще, чем раз в год (на первое января отчетного года), чтобы установить их восстановительную стоимость. — Переоценка должна быть зарегистрирована актами инвентаризации и переоценки. — В дальнейшем переоценка должна проводиться регулярно. — Ежегодная переоценка основных средств, находящихся на балансе предприятия, должна быть установлена в приказе об учетной политике.

3) По остаточной стоимости.

Остаточная стоимость – это разница между первоначальной (переоцененной, если таковая произведена) стоимостью и общей суммой износа каждого объекта.

— Валютой баланса (балансовой стоимостью) является остаточная стоимость основного средства, которая подлежит обложению налогом на имущество.

5. Амортизация и износ основных средств.

Износ – это процесс потери физических и технико-экономических свойств объектов основных средств в процессе их использования. Физический износ включает изнашивание материалов и разрушение конструкций. Моральный износ связан с устареванием ОС их техническими характеристиками.

При осуществлении коммерческой деятельности для возмещения износа основных средств используется процесс амортизации, что означает погашение. При этом стоимость изношенных средств труда постепенно переносится на произведенный с их помощью продукт в виде амортизационных отчислений. Каждый месяц сумма таких отчислений включается в издержки производства или обращения и, таким образом, превращается в часть цены, включая торговую наценку. Нормативное значение доли первоначальной стоимости основных средств, определяющей амортизационные отчисления, называется нормой амортизации.

ПБУ 6/01 определяет методы начисления амортизации.

В течение всего периода полезного использования объектов, входящих в группу, выбранный способ начисления амортизации должен использоваться однородно. Начисление начинается с 1 числа месяца, следующего за месяцем, в который объект был принят к учету. Этот выбранный способ должен фиксироваться в учетной политике и не меняться на протяжении всего периода полезного использования группы основных средств.

2. Способ линейной амортизации.

Годовая сумма амортизационных отчислений вычисляется из первоначальной стоимости объекта и нормы амортизации, установленной для срока полезного использования данного объекта. Например, если объект приобретен за 120 тыс. рублей и его срок полезного использования составляет 5 лет, ежегодная норма амортизации будет составлять 20% или 24 тыс. рублей (120 тыс. рублей * 20% / 100%). При этом размер ежемесячной амортизации составит 2000 рублей (24 тыс. рублей / 12).

2) Принцип уменьшения остатка.

Годовая сумма амортизационных взносов определяется на основе остаточной стоимости ОС на отчетный год и нормы амортизации, рассчитанной на основе полезного срока использования объекта и коэффициента ускорения, установленного организацией в пределах от 1 до 3.

Например, для объекта стоимостью 120 тысяч рублей, сроком полезного использования в 5 лет и коэффициентом ускорения равным 2, годовая норма амортизации составит 40% (100% / 5 лет * 2). Годовая сумма амортизации в первый год составит 48 тысяч рублей (120 тысяч рублей * 40% / 100%). Это означает, что ежемесячный взнос составит 4 тысячи рублей (48 тысяч рублей / 12 месяцев). Во второй год эксплуатации амортизация начисляется в размере 40% от остаточной стоимости, равной 72 тысячи рублей (120 тысяч рублей — 48 тысяч рублей), что составит 28,8 тысячи рублей (72 тысячи рублей * 40% / 100%).

Ежемесячный взнос в этот период составит 2,4 тысячи рублей (28,8 тысячи рублей / 12 месяцев) и так далее.

3) Способ списания стоимости путем суммирования лет использования.

Для определения годовой суммы амортизационных отчислений необходимо учитывать первоначальную стоимость объекта и соотношение между числом лет и суммой лет срока полезного использования.

Например, если объект был приобретен за 120 тыс.руб. и имеет срок полезного использования в 5 лет, то сумма чисел лет срока использования составляет 15 лет (1+2+3+4+5). В первый год амортизация равна 5/15 от первоначальной стоимости, то есть 40 тыс.руб. Во второй год списывается 4/15 от первоначальной стоимости – 32 тыс.руб. и так далее.

Кроме того, можно использовать способ списания стоимости в зависимости от объема продукции или работ.

Чтобы рассчитать годовую сумму амортизационных отчислений, следует учитывать первоначальную стоимость объекта, а также отношение показателя объёма продукции за отчётный период и предполагаемого её количества в течение всего срока полезного использования объекта. Например, если приобретен автомобиль стоимостью 480 тыс. руб. с ожидаемым пробегом в 400 тыс. км, а пробег за отчетный период составил 5 тыс. км, то годовая сумма АО будет составлять 6 тыс. руб. (480*5/400).

Амортизация взимается не со всей основной собственности. К начисляемому имуществу относятся активы, срок полезного использования которых превышает 12 месяцев, а также те, которые оцениваются выше чем 40000 рублей. Жилье, многолетние насаждения и наружное оформление не относятся к объектам, подлежащим амортизации, и следовательно, на них не начисляется амортизация.

В соответствии с частью II главы 25 Налогового кодекса РФ, статья 259, при расчете налога на прибыль применяются два способа начисления амортизации: линейный и нелинейный. Линейный способ начисления амортизации рассчитывается по формуле К=(1/n)*100%, где К — норма амортизации в процентах от первоначальной стоимости объекта имущества, n — срок полезного использования данного имущества в месяцах. Данный способ рекомендован к применению для зданий, сооружений и передаточных устройств. Нелинейный способ начисления амортизации определяется также как линейный, только без деления на n.

Норма, которая используется для расчёта амортизации, применяется к остаточной стоимости объекта. Организация начисляет амортизацию по этой норме до тех пор, пока остаточная стоимость объекта не достигнет 20% от его первоначальной (восстановительной) стоимости. После этого остаточная стоимость объекта зафиксирована и используется как базовая величина для последующих расчётов. Ежемесячную сумму амортизации можно вычислить, разделив эту базовую величину на количество месяцев, оставшихся до окончания срока эксплуатации объекта.

7. Документальное оформление движения основных средств.

Действие 1 при поступлении объекта ОС – формируется приёмная комиссия. Оформляются приказы о назначении постоянно действующей комиссии и отдельные приказы о назначении комиссии.

Действие 2 – выясняется, требуется ли монтаж оборудования. Если требуется монтаж, используется вариант 1, если нет – вариант 2.

Вариант 1 (требуется)

Процедура №2: Оформление акта по приёму оборудования (ОС – 14) Процедура №3: Подписание акта членами приёмной комиссии Процедура №4: Подпись акта материально-ответственными лицами Процедура №5: Утверждение заполненного акта руководством Процедура №6: Передача акта в бухгалтерию Процедура №7: Заполнение регистров аналитического и синтетического учёта (ведомость учёта ОС и т.д.)

Вариант №2 (без использования)

Для зафиксирования процесса приёма-передачи объектов основных средств необходимы следующие шаги:

- Составление акта о приёме-передаче (ОС-1, ОС-1а, ОС-1б).

- Подписание составленного акта членами приёмной комиссии.

- Подписание акта материально-ответственными лицами.

- Утверждение заполненного акта руководством.

- Передача акта в бухгалтерию.

- Заполнение инвентарной карточки (или книги) учёта ОС (ОС-6, ОС-6а, ОС-6б).

- Заполнение регистров аналитического и синтетического учёта (ведомость учёта ОС и т.д.).

Для заполнения инвентарной карточки необходимо использовать следующие источники информации:

- Акт о приёме — передачи ОС-1.

- Технические паспорта объекта.

- Иные документы, связанные с приобретением и сооружением объектов основных средств.

Важен этап эксплуатации объектов основных средств.

Шаг 1: Составление приказа от руководителя.

Шаг 2: Перемещение объекта ОС и оформление накладной со всеми подробностями (накладная на внутреннее перемещение объектов ОС).

Шаг 3: Подписание накладной на внутреннее перемещение объектов ОС и передача ее в бухгалтерию.

Шаг 4: Запись перемещения объекта ОС в инвентарной карточке (ОС – 6, ОС-6а, ОС – 6б).

Шаг 5: Перемещение инвентарных карточек в картотеку на новое место нахождения.

Шаг 6: Заполнение регистров аналитического и синтетического учета (например, ведомость учета ОС).

Кроме того, важно учесть этот процесс при выбытии объекта ОС.

Процесс ликвидации основных средств включает в себя несколько этапов:

- Создание приёмной комиссии

- Принятие решения о ликвидации

- Составление акта о списании объектов основных средств

- Определение возможности использования отдельных узлов и деталей

- Подписание акта членами комиссии по ликвидации

- Утверждение заполненного акта

- Передача акта в бухгалтерию

- Заполнение инвентарной карточки учёта объектов основных средств

- Заполнение регистров аналитического и синтетического учёта

После ликвидации объектов основных средств необходимо провести анализ эффективности их использования. Для этого можно использовать следующий алгоритм:

- Определить амортизационную группу медицинского оборудования

Значимой группой по амортизации является группа №4. Ее включения подлежит имущество, которое может использоваться более 5 лет, но не более 7 лет, включительно, согласно пункту 3 статьи 258 Налогового кодекса Российской Федерации.

В Классификации основных средств, принимаемой при расчете амортизации, перечислены основные средства, относящиеся к 4-й группе. Для этой группы срок полезного использования составляет от 61 месяца (5 лет и 1 месяц) до 84 месяцев (7 лет).

Какую амортизационную группу необходимо выбрать для медицинского оборудования?

Группа Раздел Сроки амортизации Примечание Первая группа Машины и оборудование все недолговечное имущество срок полезного использования 1-2 года инструмент для протезной промышленности Вторая группа Машины и оборудование имущество срок полезного использования свыше 2 до 3 лет технологическая оснастка для протезной промышленности Третья группа Машины и оборудование имущество срок полезного использования свыше 3 до 5 лет оборудование для производства изделий медицинской техники и протезной промышленности Четвертая группа Машины и оборудование имущество срок полезного использования свыше 5 до 7 лет кроме оборудования для производства изделий медицинской техники и протезной промышленности Запись в классификаторе с кодом 330.32.50 содержит 2 уточняющих (дочерних) кода.

Например, код 330.32.50.21 «Инструменты и приспособления терапевтические; дыхательное оборудование» детализирован по следующим позициям: Код Наименование 330.32.50.21.111 Инструменты терапевтические 330.32.50.21.112 Оборудование терапевтическое 330.32.50.21.120 Оборудование дыхательное 330.32.50.21.121 Аппараты для ингаляционного наркоза 330.32.50.21.122 Аппараты дыхательные реанимационные 330.32.50.21.129 Оборудование дыхательное прочее, не включенное в другие группировки 330.32.50.30.110 Мебель медицинская, включая хирургическую, стоматологическую или ветеринарную, и ее части Далее обратим внимание читателей, что новый ОКОФ применяется при группировке основных средств, приобретаемых и принимаемых к учету с 1 января 2017 года. В отношении старых объектов (принятых к учету до 01.01.2017) он не используется, операции по переносу остатков основных средств в новые группы не производятся.

Основные средства классифицируются на десять групп в зависимости от срока их использования. Вторая группа включает машины и оборудование общего назначения, которые использовались свыше 2 лет до 3 лет включительно, в том числе насосы для перекачки жидкостей. Третья группа – это радиоэлектронные средства связи, которые использовались свыше 3 лет до 5 лет включительно.

Ограды и ограждения из железобетона попадают в четвертую группу, если они использовались свыше 5 лет до 7 лет включительно. Сооружения лесной промышленности, использовавшиеся свыше 7 лет до 10 лет, относятся к пятой группе. Скважина водозаборная – основное средство шестой группы, если она использовалась свыше 10 лет до 15 лет включительно.

Восьмая группа включает в себя конденсатопровод и продуктопровод магистральные, если они использовались свыше 20 лет до 25 лет включительно. Девятая группа – здания (кроме жилых) со сроком использования свыше 25 лет до 30 лет. А самую последнюю, десятую группу занимают жилые здания и сооружения, использованные свыше 30 лет. Если вы хотите узнать, к какой амортизационной группе отнести ваше основное средство, найдите его во включенном в статью списке Классификации.

Медтехника – главный инструмент в медицине

Соответственно пунктам 23 и 24 Конституции РФ, а также Федеральному закону от 27.07.2006 № 152-ФЗ «О персональных данных», медицинское оборудование играет ключевую роль.

Содержание персональных данных, предоставляемых Оператору, определено в Политике конфиденциальности ООО «7ДЖИ» по обработке персональных данных, опубликованной на веб-сайте по адресу: https://egiszmed.ru/ (далее – «Политика конфиденциальности»). Я ознакомлен с ней и подчиняюсь целям обработки персональных данных, изложенным в ней.

Я, как субъект персональных данных, который будет в дальнейшем называться Пользователем, заполнившись форму обратной связи на сайте https://egiszmed.ru/ (далее – Сайт), выражаю безоговорочное согласие на обработку своих персональных данных (далее – Согласие), которые передаются в определенных целях. Пользователь, при использовании Сайта и его Сервисов, обязуется выполнять все правила и условия Согласия. Согласие выдано ООО «7ДЖИ» (ИНН 7722318324, ОГРН 1157746159812), которое находится по адресу: 452000, Республика Башкортостан, Белебеевский район, город Белебей, ул. им В.И.Ленина, д. 7 этаж 2, помещ. 5 (далее – Оператор).

2. Вы дали согласие на обработку персональных данных и других данных, которые вы указали в формах, заполнив соответствующие текстовые поля и/или прикрепив файлы к формам. Такие данные могут включать фамилию, имя, отчество, адрес электронной почты (e-mail), номер телефона, адрес регистрации и другую аналогичную информацию, которая позволяет идентифицировать вас как субъекта персональных данных.

3. Вы дали согласие на обработку персональных данных с целью:

- исполнения соглашений по предоставлению доступа к Сайту, его содержимому и/или сервисам, а также для администрирования Сайта;

- идентификации при регистрации на Сайте и/или при использовании сервисов;

- оказания услуг, обработки запросов и заявок;

- Обеспечение своевременной связи с клиентом, включая уведомления и запросы;

- Подтверждение полноты предоставленной информации о личных данных;

- Заключение и выполнение договоров, расчёты;

- Сбор статистики оператором;

- Улучшение качества работы сайта, его сервисов, удобство использования и разработка новых услуг;

- Отправка информационных и организационных уведомлений почтой, электронной почтой, СМС сообщениями.

4. Я согласен на автоматизированную, неавтоматизированную и смешанную обработку моих персональных данных, которые не являются специальными или биометрическими.

В рамках обработки персональных данных Пользователя Оператор имеет право осуществлять следующие действия: сбор, запись, систематизацию, накопление, хранение, точность (обновление, изменение), получение, использование, разглашение (распространение, предоставление доступа), анонимизация, блокирование, удаление, уничтожение персональных данных Пользователя.

5. Настоящим Пользователь подтверждает, что:

5.1. Я ознакомлен и согласен с тем, что Оператор может передавать мои персональные данные третьим лицам в объеме, необходимом для предоставления мне доступа к Сайту, его Содержимому и/или его Сервису.

5.2. Я выражаю своё согласие на обработку моих персональных данных, указанных в пункте 2 данного согласия, всем тем лицам, которые указаны в пункте 1 данного документа, проставив свою подпись. Также я подтверждаю, что мне были разъяснены все возможные последствия отказа предоставить персональные данные в случаях, когда их предоставление обязательно в соответствии с федеральным законом.

5.3. Лицо было уведомлено о возможности отозвать свое согласие на обработку персональных данных на основании Федерального закона от 27.07.2006 № 152-ФЗ "О персональных данных". Отзыв можно осуществить лично либо написав письменное обращение, включая электронный документ с электронной подписью. Обращение должно быть направлено на имя тех лиц, которые указаны в Согласии (пункт 1). Также было сообщено о праве отозвать согласие для прекращения обработки всех, включая биометрические, персональных данных, которые указаны в Согласии (пункт 2), если они были предоставлены Пользователем и запрошены Оператором.

5.4. Сообщается, что лица, перечисленные в пункте 1 данного Согласия, сохраняют право на обработку персональных данных Пользователя после получения отзыва Согласия, а также после завершения срока его действия в случае наличия законных оснований, установленных частью 2 статьи 9 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных».

5.5. Выражается согласие на получение рекламно-информационных материалов и подтверждается, что Оператор ознакомил Пользователя с возможностью и порядком отказа от их получения.

7. Соглашение остается в силе до его отзыва Пользователем и не имеет определенного срока действия. При отзыве Соглашения на обработку ПДн, его действие прекращается с указанной даты, но не ранее, чем следующей даты после того, как Оператор получил отзыв Согласия. Если я отозвал свое согласие на обработку персональных данных, Оператор может продолжать обрабатывать мои данные, если имеется основание, перечисленное в законе №152-ФЗ "О персональных данных", в пунктах 2-11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11.

8. Момент маркировки соответствующего поля на Форме или нажатие на кнопку отправки Формы на любой странице Сайта и/или его Сервиса считается датой и временем формирования, подтверждения и отправки Согласия.

Я, руководствуясь пунктом 4 статьи 9 Федерального закона от 27.07.2006 № 152-ФЗ "О персональных данных", передаю свои персональные данные через мой личный компьютер или мобильное устройство, путем заполнения соответствующей формы на сайте при регистрации.

Пользователь должен быть осведомлен, что Оператор несет ответственность перед пользователем за действия лица, которое обрабатывает персональные данные по поручению Оператора.

Одним из распространенных заблуждений является мнение о том, что медицинское оборудование является единственно важным средством для успешного лечения пациента. Хотя современное оборудование играет значительную роль в диагностике и лечении, не стоит забывать о квалификации и опыте медицинского персонала.

Другим заблуждением является утверждение о том, что более дорогое оборудование гарантирует более эффективное лечение. Однако эффективность работы оборудования зависит не только от его стоимости, но и от правильной эксплуатации, обучения персонала и соответствия медицинских процедур мировым стандартам.

Также нельзя полностью игнорировать важность других аспектов медицинского ухода, таких как психологическая поддержка пациента, эмоциональная обстановка в клинике, доступность качественных лекарственных препаратов и т.д. Все эти компоненты важны для полноценного и успешного лечения.

Решение первой инстанции

Суд удовлетворил требования ТФОМС, трактовав нормы статьи 35 федерального закона от 29.11.2010 №326-ФЗ "Об обязательном медицинском страховании в РФ" буквально. Таким образом, он обосновал свое решение следующим образом:

- Согласно пункту 1 статьи 147 Бюджетного кодекса РФ, государственные внебюджетные фонды могут использоваться исключительно для целей, которые определены в законах;

- Федеральным законом №326-ФЗ установлено, что структура тарифа на оплату медицинской помощи включает в себя расходы на приобретение основных средств (ОС) — оборудование, производственный и хозяйственный инвентарь стоимостью не более 100 тыс. рублей за единицу.

В результате суд решил, что покупка медицинским центром оборудования, стоимость которого превышает 100 тыс. рублей за единицу, не является целевой. Медицинский центр не имел права использовать деньги ОМС для покупки такого оборудования, даже если он частично оплатил его собственными средствами. Следовательно, расходы были признаны нецелевыми в полном объеме, а не только те, что превышают 100 тыс. рублей.

Апелляция

Медицинский центр вынужден обжаловать судебное решение, так как в их жалобе они подчеркнули тот факт, что оборудование, которое они используют для ВМП, требует значительных затрат. Кроме того, финансовые ресурсы для такого вида медицинской помощи включают в себя расходы на операционные системы без ограничения стоимости.

Тем не менее, апелляционный суд подтвердил решение первой инстанции, утверждая, что медицинский центр не имеет соответствующей лицензии на оказание ВМП. Кроме того, местный минздрав не включил медицинский центр в список организаций, которые могут оказывать ВМП в соответствии с территориальной программой государственных гарантий бесплатной медицинской помощи в Мурманской области.

Этот медицинский центр отнесен к двум амортизационным группам с кодом ОКОФ 330.32.50.50.

| Первая группа | Машины и оборудование | все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно | инструменты медицинские |

| Четвертая группа | Машины и оборудование | имущество со сроком полезного использования свыше 5 лет до 7 лет включительно | оборудование медицинское и хирургическое |

Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ. В таблице ниже коды старого ОКОФ конвертируются в код 330.32.50.50.

| 142946249 | Оборудование, оснастка, инструмент для сборочно-монтажного производства изделий медицинской техники прочие |

| 142946250 | Оборудование, оснастка, инструмент для погрузочно-разгрузочных, транспортных и складских работ изделий медицинской техники |

| 142946259 | Оборудование, оснастка, инструмент для погрузочно-разгрузочных, транспортных и складских работ изделий медицинской техники прочие |

| 142946260 | Оборудование, оснастка, инструмент для производства, контроля и испытаний изделий медицинской техники |

| 143311000 | Оборудование медицинское и хирургическое |

| 143311010 | Инструменты медицинские |

| 143311100 | Инструменты механизированные |

| 143311101 | Инструменты сшивающие |

| 143311102 | Инструменты режущие с приводом |

| 143311109 | Инструменты механизированные прочие |

| 143311110 | Инструменты колющие |

| 143311120 | Инструменты режущие и ударные с острой (режущей) кромкой |

| 143311130 | Инструменты оттесняющие |

| 143311140 | Инструменты многоповерхностного воздействия (зажимные) |

| 143311150 | Инструменты зондирующие, бужирующие |

| 143311160 | Наборы медицинские |

| 143311161 | Наборы для сердечно-сосудистой и абдоминальной хирургии |

| 143311162 | Наборы травматологические |

| 143311163 | Наборы оториноларингологические |

| 143311164 | Наборы офтальмологические |

| 143311165 | Наборы стоматологические |

| 143311166 | Наборы акушерские, гинекологические, урологические |

| 143311167 | Наборы нейрохирургические |

| 143311168 | Наборы общего назначения |

| 143311170 | Инструменты травматологические |

| 143311180 | Инструменты для ветеринарии, инструменты вспомогательные, принадлежности и приспособления разные |

| 143311020 | Приборы и аппаратура медицинские диагностические (приборы функциональной диагностики; приборы диагностические: эндоскопические, рентгеновские, радиодиагностические, офтальмологические, для аускультации, ультразвуковые, инфракрасные, ультрафиолетовые и прочие; приборы для санитарно-гигиенических и бактериологических исследований; приборы для клинико-диагностических лабораторных исследований и прочие) |

| 143311220 | Приборы измерительные для функциональной диагностики |

| 143311221 | Приборы для измерения биоэлектрических потенциалов |

| 143311222 | Средства измерения массы, силы, энергии, линейных и угловых величин, температуры |

| 143311223 | Приборы для измерения давления |

| 143311224 | Приборы для измерения частоты, скорости, ускорения, временных интервалов и перемещения |

| 143311225 | Приборы для исследования звуковых колебаний в органах человека |

| 143311226 | Приборы для измерения объема и газового состава выдыхаемого и вдыхаемого воздуха и крови |

| 143311227 | Генераторы сигналов диагностические |

| 143311228 | Измерительные установки, комплексы, сигнализаторы, регистраторы, индикаторы |

| 143311230 | Приборы и аппараты для диагностики (кроме измерительных) |

| 143311231 | Приборы эндоскопические и увеличительные |

| 143311232 | Аппараты рентгеновские медицинские диагностические |

| 143311233 | Приборы радиодиагностические |

| 143311234 | Приборы офтальмологические |

| 143311235 | Приборы для аускультации (выслушивания) |

| 143311239 | Приборы для функциональной диагностики прочие |

| 143311240 | Приборы и аппараты для медицинских лабораторных исследований |

| 143311241 | Анализаторы состава и свойств биологических жидкостей медицинские |

| 143311242 | Приборы и аппараты измерительные для санитарно-гигиенических и бактериологических исследований |

| 143311243 | Приборы и аппараты для клинико-диагностических лабораторных исследований, кроме анализаторов |

| 143311244 | Приборы и аппараты для санитарно-гигиенических и бактериологических исследований, кроме измерительных |

| 143311245 | Комплексы и комплекты (наборы) для клинико-диагностических лабораторных исследований |

| 143311246 | Комплексы и комплекты (наборы) для санитарно-гигиенических и бактериологических исследований |

| 143311247 | Приборы и аппараты вспомогательные для клинико-диагностических, санитарно-гигиенических и бактериологических исследований общего назначения |

| 143311261 | Приборы и аппараты для электролечения низкочастотные |

| 143311262 | Аппараты для лечения высокочастотные и квантовые |

| 143311263 | Приборы и аппараты для воздействия ультрафиолетовыми и инфракрасными лучами, эндоскопы для лечения |

| 143311267 | Аппараты вакуумно-нагнетательные, для вливания и ирригации |

| 143311268 | Аппараты и устройства для замещения функций органов и систем организма |

| 143311269 | Приборы и аппараты для лечения прочие |

| 143311040 | Оборудование медицинское лабораторное, санитарно-гигиеническое, средства перемещения и перевозок |

| 143311310 | Оборудование санитарно-гигиеническое, средства перемещения и перевозки |

| 143311311 | Оборудование дезинфекционное |

| 143311312 | Оборудование стерилизационное |

| 143311313 | Оборудование моечное, оборудование для санитарной обработки |

| 143311314 | Оборудование для очистки и обогащения воздуха Какой тип объекта: основное средство или материальные ценности? Вопрос: Нужна помощь по оплате противопролежневых валиков: какой тип – основное средство или материальные ценности. Ответ: В Письме Минфина России от 21.09.2012 N 02-05-11/3866 указано, что решение о причислении материальных ценностей к соответствующей группе (основные средства или материальные запасы) принимается государственным (муниципальным) учреждением в соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета для государственных и муниципальных организаций, утвержденной Приказом Минфина России от 01.12.2010 N 157н (далее – Инструкция N 157н). Пунктами 38, 41 Инструкции N 157н установлено, что материальные объекты, имеющие срок полезного использования более 12 месяцев и предназначенные для выполнения самостоятельных функций, принимаются к учету как основные средства, независимо от их стоимости. Материальные запасы – это предметы, используемые в деятельности учреждения в пределах 12 месяцев, независимо от их стоимости (пункт 99 Инструкции N 157н). Пунктом 44 Инструкции N 157н установлено, что срок полезного использования нефинансовых активов, необходимый для их учета как основные средства и начисления амортизации, определяется: по информации законодательства Российской Федерации, устанавливающего сроки полезного использования имущества (ОКОФ) для целей начисления амортизации; по рекомендациям производителя, если законодательство Российской Федерации не устанавливает сроки полезного использования имущества для целей начисления амортизации; при отсутствии информации в законодательстве Российской Федерации и отсутствии рекомендаций производителя – на основании решения комиссии учреждения, отвечающей за приемку и списание активов. Эксперты Линии консультаций Атлант-право подготовили полезные ответы для вас. Желаете задать собственный вопрос? Обратитесь к нам.

|