Более эффективное использование медицинского оборудования характеризуется высоким уровнем фондоотдачи. Чем выше процент времени, в течение которого оборудование используется на полную мощность, тем эффективнее его использование.

В следующих разделах статьи мы углубимся в анализ показателей эффективности использования медицинского оборудования, рассмотрим примеры успешных практик и поделимся рекомендациями по оптимизации процессов для повышения фондоотдачи. Кроме того, мы рассмотрим проблемы, с которыми сталкиваются медицинские учреждения при неэффективном использовании оборудования, и предложим решения для улучшения ситуации.

- Уровень фондоотдачи в медицинском оборудовании 10 характеризует процентное соотношение между затратами на оборудование и полученным от него доходом.

- Более высокий уровень фондоотдачи свидетельствует о более эффективном использовании оборудования и возможности окупить затраты на него быстрее.

- Для определения эффективности использования медицинского оборудования 10 необходимо постоянно контролировать его загрузку, техническое состояние и потребление ресурсов.

- Инвестирование в обновление и модернизацию оборудования также может повысить уровень фондоотдачи за счет повышения качества услуг и привлечения новых пациентов.

Оценка эффективности использования внеоборотных фондов

Одним из показателей финансового анализа, используемых для оценки эффективности использования внеоборотных фондов предприятия, является фондоотдача. Такой показатель позволяет определить генерацию выручки и увеличение объема продаж за счет инвестиций в основной капитал, то есть в основные средства.

Расчет фондоотдачи основывается на отношении стоимости произведенной или реализованной продукции к среднегодовой стоимости основных фондов предприятия. Это позволяет оценить интенсивность использования оборудования и других основных средств компании.

Этот показатель широко применяется в экономике для определения количества производимой продукции за один рубль основных фондов предприятия.

В экономике при анализе эффективности использования основных фондов в динамике и сравнении предприятий одной отрасли используется такой показатель, как фондоотдача. Её значение позволяет рационально и эффективно использовать имеющиеся производственные фонды, а также обосновывать производственные планы и планировать деятельность.

Фондоотдача измеряется в денежных единицах, таких как рубли и тысячи рублей. Чем выше её значение, тем более эффективно используются имеющиеся у предприятия основные производственные фонды.

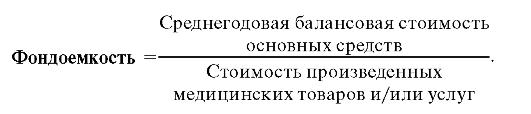

Помимо фондоотдачи для анализа эффективности деятельности используется ещё один показатель — фондоемкость. Её значение показывает, какая доля инвестиций в основные фонды приходится на каждый рубль выпускаемой продукции.

Фондовооруженность предприятия — это соотношение стоимости его основных средств к среднегодовой численности работников. Он помогает оценить правильность управления основными фондами компании. Показатели фондоотдачи и фондовооруженности взаимозависимы. Об этом подробно рассказано в статье >>>

Формула расчета фондоотдачи

Для определения показателя фондоотдачи существует несколько формул.

Общая формула имеет следующий вид:

Фондоотдача = объем продаж / стоимость основных средств.

Здесь объем продаж обозначает выручку от реализации продукции, а стоимость основных средств вычисляется как среднегодовая.

Нормативный уровень фондоотдачи

Нормативных значений показателя фондоотдачи не существует. Это связано с тем, что его уровень сильно зависит от особенностей конкретной отрасли.

Важно рассматривать показатель фондоотдачи динамически или в сравнении с показателями других предприятий в той же отрасли.

Для повышения показателя фондоотдачи необходимо увеличивать выручку при использовании уже имеющегося оборудования или избавиться от неиспользуемого оборудования, что позволит снизить стоимость основных производственных фондов. Влиять на фондоотдачу могут как первостепенные факторы, включающие объем выпуска, состав и структуру основных производственных фондов, так и второстепенные — производительность оборудования, стоимость и технико-экономические характеристики основных средств.

Если стоимость производственных фондов растет быстрее, чем выручка или при осуществлении модернизации оборудования, то это может привести к снижению показателя фондоотдачи.

Использование индекса фондоотдачи

Индекс фондоотдачи является важным инструментом для изучения динамики изменения показателя фондоотдачи в текущем периоде в сравнении со стартовым. Этот индикатор позволяет выявить рост или падение показателя во времени.

Вы можете самостоятельно расчитать показатель фондоотдачи или воспользоваться онлайн калькулятором. Мы предлагаем скачать расчетчик в нашем материале >>>

Из моего опыта работы в медицинской сфере могу сказать, что уровень фондоотдачи играет важную роль в эффективном использовании медицинского оборудования. Чем выше уровень фондоотдачи, тем больше возможностей для проведения качественной медицинской помощи пациентам.

Эффективное использование медицинского оборудования 10 подразумевает не только его правильную эксплуатацию, но и высокий уровень загруженности и использования. Если оборудование работает на полную мощность и используется в максимальном объеме, то его фондоотдача будет оптимальной.

Важно также учитывать, что эффективное использование медицинского оборудования 10 не означает только окупаемость его стоимости, но и повышение качества медицинской помощи, сокращение времени обслуживания пациентов и увеличение общей производительности медицинского учреждения.

Медик учебник_1 / Глава 22 Экономика / 22.2

В процессе экономической деятельности организации здравоохранения используют основные виды ресурсов, такие как финансовые и материальные. Оценка эффективности использования данных ресурсов не менее важна для некоммерческих, чем для коммерческих организаций здравоохранения. При анализе экономической деятельности некоммерческих организаций можно судить об использовании материальных ресурсов, а также средств бюджета и ОМС с целью обеспечения повышения доступности и качества медицинской помощи населению. В случае коммерческих организаций используются материальные и финансовые ресурсы для достижения прибыли. Методика анализа для обеих организаций здравоохранения имеет много общего, но различие заключается в их конечных целях.

Финансовые ресурсы здравоохранения — это совокупность всех доступных органам управления здравоохранением, фондам ОМС, организациям здравоохранения и СМО валютных средств, ценных бумаг, банковских документов и платежных карт, которые выделяются для обеспечения нормальной работы и прогрессирования здравоохранительной системы.

К материальным ресурсам здравоохранения можно отнести здания, сооружения, оборудование, передвижные средства, горючие масла, медикаменты и другие медицинские препараты, продукты расхода и запасные части, наборы инструментов, мягкий инвентарь, товары для хозяйства, сырье и другие материальные блага, которые находятся в распоряжении организаций здравоохранения и используются для производства товаров и услуг в сфере медицины.

Бухгалтерский баланс — это универсальный документ, в котором отражено состояние финансовых и материальных ресурсов организации здравоохранения, ее финансово-хозяйственная деятельность и результаты. Таблица баланса составлена из левой и правой стороны, называемых активом и пассивом соответственно.

Финансовое положение организации здравоохранения и ее платежеспособность и доходность отражаются в данных баланса. На основе основного уравнения бухгалтерского учета "Активы = Пассивы" строится бухгалтерский баланс.

Бухгалтерский баланс отражает равновесие активов и пассивов — ресурсов и источников денежных средств, за счет которых организация сформировала свои ресурсы.

Следует учитывать, что активы организаций здравоохранения не могут превышать количество источников, откуда они были получены.

Активы бухгалтерского баланса медицинских учреждений — это денежная оценка всех финансовых, материальных и нематериальных ресурсов, которыми они располагают. Эти активы являются ресурсным потенциалом и могут быть использованы для финансово-хозяйственной деятельности организации здравоохранения.

Пассивы бухгалтерского баланса представляют собой источники финансирования и заемные средства, которые использовались для приобретения активов медицинской организации.

Одним из важнейших компонентов активов медицинских учреждений является их способность быстро превращаться в наличные средства — ликвидность.

Ликвидность имущества — это способность финансовых, материальных и интеллектуальных активов быстро и эффективно превращаться в денежные средства для погашения обязательств организации.

Оценка ликвидности играет важную роль в анализе деятельности организаций здравоохранения, особенно в случаях невыполнения финансовых обязательств. Это может свидетельствовать о неплатежеспособности организации и привести к ее банкротству. В отрасли здравоохранения значительную часть материальных ресурсов составляют основные средства.

Основные средства в здравоохранении (основной капитал, основные фонды и основные ресурсы) являются неотъемлемой частью активов организаций здравоохранения, используемых в течение длительного времени для производства медицинских услуг и товаров, со временем переносящих на них свою стоимость.

В системе здравоохранения основными средствами считаются здания, сооружения, оборудование, транспортные средства, измерительные приборы и другие объекты, которые ведутся в учете и отчетности в соответствии с "Общероссийским классификатором основных фондов", их срок полезного использования должен быть более 12 месяцев.

Для статистического анализа основных средств используются следующие показатели:

- Стоимость и состояние основных средств;

- Движение основных средств;

- Использование основных средств.

Для определения общего объема основных средств необходимо проводить их оценку в денежном выражении, используя балансовую стоимость.

Балансовая стоимость представляет собой стоимость основных средств, учитываемых в бухгалтерском балансе организации здравоохранения.

Для выполнения статистического анализа нередко используется расчёт среднегодовой балансовой стоимости основных средств, который определяется по определённой формуле.

В процессе эксплуатации основные средства подвергаются разнообразным воздействиям, включая физический и моральный износ.

Физический износ происходит, когда основные средства теряют свою потребительскую стоимость, что приводит к невозможности дальнейшего использования. Физический износ может произойти как из-за естественного износа при эксплуатации, так и в результате воздействия внешних факторов, таких как природные бедствия, пожары и т. д. Физический износ является материальной основой для расчета амортизации.

Для определения уровня физического износа основных средств необходимо рассчитать соответствующий коэффициент, применяя специальные формулы.

Если показатель равен 1, то это становится причиной для решения об остановке эксплуатации основных средств объекта или его модернизации.

Моральный износ — это снижение стоимости основных средств из-за развития научно-технического прогресса и повышения производительности труда. В первом случае появляется более современное диагностическое оборудование, которое становится фактором для уменьшения полезности существующих диагностических комплексов на рынке; во втором случае новое оборудование создаётся по более низким ценам в сравнении с уже действующим. Эксперты определяют уровень морального износа основных средств, который должен быть учтён при установлении сроков их использования, норм амортизации и при переоценке.

Важность своевременной и объективной оценки физического и морального состояния ключевых медицинских средств, особенно диагностического и лечебного оборудования в отрасли здравоохранения, нельзя недооценивать. Качество технических и эксплуатационных характеристик, таких как рентгенодиагностические системы и оборудование для лучевой терапии, прямо связано со здоровьем и безопасностью пациентов и медицинского персонала. Поэтому важно подвергать основные средства здравоохранения, такие как здания, сооружения, медицинское и бытовое оборудование, транспорт, регулярной реновации.

Реновация включает замену старых основных средств новыми в связи с физическим и моральным износом. Это крайне необходимо для эффективного функционирования отрасли здравоохранения.

Для гарантированного контроля качества и безопасности выпускаемых медицинских товаров и услуг очень важным является правильная оценка движения основных средств, которые переносят на них часть своей стоимости. Оценка должна проводиться таким образом, чтобы она позволяла динамически рассчитывать коэффициент обновления и коэффициент выбытия основных средств. Это можно сделать за счет амортизационных отчислений из амортизационного фонда.

Основные средства в производстве медицинских товаров и услуг постоянно находятся в движении: поступают, обновляются, ликвидируются, выбывают, заменяются. Для подробного контроля этого процесса необходимо рассчитывать коэффициент обновления и коэффициент выбытия основных средств. Такая оценка позволит провести детальный анализ динамики движения основных средств и обеспечить качество и безопасность производимых медицинских товаров и услуг.

Расчет коэффициента обновления основных средств является необходимым условием принципа постоянного обновления зданий, оборудования, транспорта и других объектов бухгалтерского учета организаций здравоохранения с целью улучшения качества медицинских услуг. Данный коэффициент определяется путем применения специальной формулы.

Рекомендуется, чтобы показатель составлял не менее 0,5.

Коэффициент выбытия основных средств дополняет предыдущий показатель и характеризует актуальность списания объектов основных средств после достижения нормативного срока работы. Формула расчета коэффициента выглядит так:

Для характеристики эффективности использования основных средств в здравоохранении, важно учитывать показатель не менее 0,25.

Статистика основных средств включает расчет и анализ показателей их использования. Один из ключевых разделов — показатели использования.

Для оценки полноты и эффективности использования основных средств в здравоохранении, используются следующие показатели:

Показатель фондоотдачи используется для анализа эффективности использования основных средств и отображает количество продукции и услуг здравоохранения (в денежном выражении), которые были произведены на каждую единицу стоимости основных средств. Формула для расчета показателя:

Эффективное использование основных средств организацией здравоохранения подтверждается положительной динамикой показателя фондоемкости.

Данный показатель, являющийся обратным к показателю фондоотдачи, определяет необходимое количество основных средств для производства продукции (медицинских товаров и услуг) на сумму 1 рубля. Расчет показателя производится по формуле:

Динамика уменьшения данного показателя свидетельствует о том, что организация здравоохранения эффективно использует свои основные средства.

Этот показатель, известный как фондовооруженность, отражает уровень технической оснащенности медицинского персонала, который занят производством медицинских товаров и услуг. Расчет фондовооруженности производится по определенной формуле.

Увеличение этого показателя способствует повышению качества медицинской помощи.

Другая часть бюджетных и финансовых ресурсов включает в себя оборотные средства.

Оборотные средства в сфере здравоохранения, такие как оборотный капитал и оборотные фонды, являются неотъемлемой составляющей активов организации здравоохранения. Они необходимы для дополнительной поддержки производства медицинских товаров и услуг, наряду с основным капиталом.

В медицинской сфере под оборотными средствами понимают различные финансовые вложения, такие как готовая продукция, дебиторская задолженность, ценные бумаги, которые используются в одном производственном цикле или в течение короткого периода времени. Среди них также товары первой необходимости, такие как лекарства, белье и другие предметы, используемые в лечебном, диагностическом и реабилитационном процессах. Для анализа оборотных средств расчитывают коэффициент оборачиваемости и коэффициент закрепления, которые помогают оценить эффективность использования этих средств в рамках работы медицинского учреждения.

Мера эффективности использования ресурсов — скорость их оборота за определенный период времени, которая показывает, сколько продукции было произведено на каждый затраченный рубль. Расчет коэффициента осуществляется по следующей формуле:

* Отчетный период может быть месячным, квартальным или годовым.

При росте показателя можно сделать вывод, что работа организации в здравоохранении становится более эффективной, а при уменьшении — наоборот, ухудшается ее финансовое состояние.

Коэффициент закрепления оборотных средств — это показатель, обратный к предыдущему, который показывает среднюю стоимость ресурсов, необходимых для производства продукции стоимостью в 1 рубль. Рассчитать его можно по следующей формуле:

* Отчитываемый период может быть месячным, квартальным или годовым.

Снижение этого показателя со временем указывает на улучшение финансового положения медицинской организации.

Завершающая стадия экономического анализа деятельности медицинских организаций заключается в оценке их финансовых результатов.

Финансовые результаты медицинской организации — это конечный результат ее экономической деятельности за определенный период времени (месяц, квартал, год), который выражается в прибыли или убытках и определяется как разница между выручкой от реализации и полной себестоимостью продукции.

Прибыль – это экономический показатель, который полно и всесторонне отображает финансовый результат работы организации здравоохранения и выражается в избыточности доходов от продажи медицинских товаров и/или оказания медицинских услуг над расходами на производство и реализацию конкретной продукции. По сути, прибыль определяется как разница между общим доходом и общими расходами.

В процессе сбора прибыли отражаются все основные компоненты управленческой и экономической активности компании: менеджмент, маркетинг, прогнозирование и планирование бизнеса, ценообразование. Прибыль является основным источником для расширенного воспроизводства основных и пополнения оборотных средств (капитализация прибыли). Каждая компания стремится к получению наибольшей прибыли от реализации своей продукции. Однако, основополагающим является знание, на каком объёме производства (реализации) и по какой цене на продукцию можно получить максимальный выигрыш.

В связи с тем, что одним из важнейших составляющих оценки финансовых результатов компании являются расходы на производство и продажу продукции, необходимо просмотреть структуру и систему их учёта.

Затраты — это расходование различных ресурсов, в том числе финансовых, материальных и информационных, на производство медицинских товаров или оказание услуг в этой области.

Переменные затраты представляют собой издержки, которые изменяются в зависимости от объема производства и реализации продукции. Среди них следует упомянуть зарплаты персонала, занятого напрямую в производственных задачах, расходы на материалы, сырье, энергоносители, тару и другие необходимые ресурсы, а также расходы на рекламу, налоги (в том числе НДС), платежи, связанные с объемом производства и т. д.

Постоянные расходы представляют собой затраты, не зависящие от объемов производства и включают в себя следующие позиции: амортизация основных средств, зарплата руководящего персонала, налоговые перечисления, взносы во внебюджетные фонды, арендная плата, процентные ставки по банковским кредитам и так далее.

Общие затраты на производство и реализацию продукции состоят из переменных и постоянных затрат.

При увеличении объема производства валовые расходы снижаются, поскольку постоянные расходы остаются неизменными. Это, в свою очередь, увеличивает прибыльность предприятия. В противном случае, сокращение объема производства при сохранении неизменных постоянных расходов приведет к уменьшению прибыльности.

Совокупные расходы на производство и реализацию продукции определяют полную себестоимость продукции.

Для оценки финансовых результатов деятельности организаций здравоохранения в анализе экономической деятельности используют комплексные показатели.

Один из таких показателей — валовая (маржинальная) прибыль, которая отражает финансовые результаты деятельности организации.

Это показатель, который характеризует превышение доходов по продаже медицинских товаров и/или услуг над затратами, связанными с производством и реализацией данной продукции.

Формула расчета данного показателя:

Показатель чистой прибыли отражает размер прибыли, которая остается в распоряжении учреждения здравоохранения после уплаты различных налогов и других обязательных платежей в бюджет и внебюджетные фонды. Данный показатель вычисляется следующим образом:

Чтобы организации здравоохранения работали эффективно, важно, чтобы их показатели прибыли были положительными и имели тенденцию к росту.

Каждая организация самостоятельно определяет направления, объемы и характер использования своей чистой прибыли. Она используется для формирования различных фондов: накоплений, производственного развития, социального развития, материального поощрения, резервного (рискового) фонда.

В статистике экономической деятельности организаций здравоохранения, наряду с абсолютными показателями валовой и чистой прибыли, применяется относительный показатель общей рентабельности, который можно рассчитать по формуле:

Также оценивается особый индикатор эффективности — рентабельность (прибыльность продаж):

Рекомендуемый уровень – от 15 до 20 процентов.

При анализе финансовой деятельности организаций здравоохранения, прибыль играет важную роль. Однако стоит помнить, что медицинская деятельность имеет ярко выраженный социальный характер. Следовательно, прибыль не должна противоречить профессиональным и этическим нормам, которые являются обязательными для некоммерческих и коммерческих организаций в области здравоохранения.

Нормальные показатели

Значение коэффициента фондоотдачи не подчиняется общепринятым нормам, т.к. зависит от особенностей отрасли. Например, в отраслях с большим количеством основных средств коэффициент будет ниже. Анализируя динамику показателя, можно увидеть, что возрастание коэффициента указывает на увеличение эффективности использования оборудования.

Для улучшения фондоотдачи необходимо повысить выручку с использованием имеющегося оборудования (улучшить его эффективность, производить продукцию с более высокой добавленной стоимостью, увеличить время его эксплуатации), или избавиться от ненужного оборудования, чтобы снизить его стоимость в знаменателе коэффициента.

Перевод значения показателя фондоотдачи на понятный язык

Для каждой отрасли существует свое нормативное значение фондоотдачи, поэтому сравнивать их единым эталоном не следует. К примеру, отрасли с большим количеством оборудования имеют меньший коэффициент, чем менее фондоемкие.

Для определения изменений рекомендуется проводить анализ динамики показателя на протяжении нескольких лет. Увеличение значения фондоотдачи в этом случае говорит об эффективности использования механизмов и оборудования.

Повысить фондоотдачу можно либо повышая производительность оборудования и более эффективно его использовать, либо продавая/ликвидируя оборудование, которое находится в ненадлежащем состоянии. Улучшение производительности механизмов достигается путем:

Расчет формулы

- Кассовый. Здесь учитываются денежные средства, зачисленные на банковский счет предприятия, а также товар, полученный по бартеру.

- Метод начисления. В этом методе учитываются обязательства покупателя, возникающие в момент получения услуги, товара или работ.

Основные средства предприятия

Для правильного понимания эффективности использованных фондов, необходимо знать, что является основными средствами предприятия или фондами. Это имущество, используемое предприятием в качестве средств труда при оказании услуг, выполнении работ или производстве продукции, или для управленческих нужд компании в течение более 12 месяцев.

Основные фонды предприятия включают в себя:

- Здания и сооружения предприятия.

- Перечень оборудования и инструментов, применяемых на производстве;

- Разнообразные хозяйственные приспособления;

- Вычислительная техника;

- Садовые насаждения, выращенные на протяжении нескольких лет;

- Машины, автотранспорт и другие основные активы.

Существует несколько способов определения годовой стоимости основных активов, причем каждый из них зависит от того, учитывается ли время их использования. Например, новое оборудование, введенное в работу на предприятии в середине года, будет производить меньшее количество продукции, чем старое оборудование, эксплуатируемое до этого момента.

- Первый способ — без учёта времени эксплуатации оборудования. Если на предприятии вносятся постоянные обновления оборудования (т.е. оно вводится в работу в разное время), такой метод расчета может не дать точного результата;

- Второй способ — учет полных месяцев работы оборудования в текущем году.

Методика расчета среднегодовой стоимости основных активов

Рассмотрим пример: на 1 января 2017 года стоимость основных активов составила 200 тысяч рублей. В течение года было введено новое оборудование на 100 тысяч рублей (1 июля) и на 60 тысяч рублей (1 августа). В течение года было выведено оборудование на сумму 80 тысяч рублей (20 апреля) и на 20 тысяч рублей (10 июня).

Для расчета среднегодовой стоимости основных активов необходимо выполнить следующий алгоритм:

- Сср — среднегодовая стоимость;

- Снг — стоимость основных активов на 1 января рассматриваемого года;

- Скг — стоимость на 31 декабря (равна Снг + Сввед — Свывед);

- Сввед — сумма введенных активов;

- Свывед — сумма выведенных активов.

По формуле Сср = (Снг + Скг) / 2 получаем результат в нашем примере: Сср=(200+(200+100+60-80-20))/2=230 тысяч рублей.

Рассчитать Сср можно по формуле: Сср = Снг + (Мввед / 12) * Сввед — (Мвывед / 12) * Свывед, учитывая количество отработанных месяцев. Здесь:

- Мввед — количество работы в эксплуатации в полных месяцах;

- Мвывед — количество полных месяцев после вывода объекта.

Для примера, Сср = 200 + (6/12) * 100 + (5/12) * 60 — (8/12) * 80 — (6/12) * 20 = 200 + 50 + 25 — 53,33 — 10 = 211,67. Из этого примера видно, что при разных месяцах начала эксплуатации оборудования показатель среднегодовой стоимости может быть неточным или даже неверным, если использовать первую формулу. В этом случае более точный результат получится при использовании второй формулы.

Например, организации удалось заработать 220 тысяч рублей. Если пренебречь отработанными месяцами, то коэффициент фондоотдачи равен 0,957, что значит, что организация получила 0,957 рубля на каждый затраченный рубль. Если учитывать полные месяцы эксплуатации, то коэффициент фондоотдачи выше и равен 1,039.

Одним из распространенных заблуждений является мнение о том, что чем выше уровень фондоотдачи, тем более эффективно используется медицинское оборудование. Однако это не всегда так. Высокий уровень фондоотдачи может быть обусловлен не только эффективным использованием оборудования, но и недостаточным его обслуживанием, что в конечном итоге может привести к срочным ремонтам и большим затратам на замену деталей.

Другим распространенным заблуждением является убеждение, что более высокий уровень фондоотдачи гарантированно приведет к улучшению качества оказываемых медицинских услуг. Однако качество обслуживания и предоставляемых услуг зависит не только от объема использования оборудования, но и от профессионализма персонала, наличия необходимых ресурсов и соблюдения стандартов качества.

Важно помнить, что эффективное использование медицинского оборудования зависит от комплексного подхода, который включает в себя не только увеличение уровня фондоотдачи, но и обеспечение качественного обслуживания оборудования, повышение квалификации персонала и соблюдение всех нормативов и стандартов в области медицинской практики.

Анализ факторов влияния на фондоотдачу

Для получения более точных показателей используются специальные формулы, учитывающие факторы, влияющие на коэффициент фондоотдачи.

Использование двухфакторной формулы расчета

Объекты, используемые в производстве, могут быть разделены на основные и активные. Для расчета коэффициента фондоотдачи используется следующая формула:

ФОтд = (Fa / F) * (N / Fa), где:

- Fa — стоимость активных объектов;

- F — стоимость основных объектов производства;

- N — стоимость произведенной продукции/оказанных услуг.

- N — стоимость продукции, произведенной предприятием

- Nос — стоимость основной продукции предприятия

- W — среднегодовая мощность предприятия

- F — стоимость основных производственных средств

- Fa — стоимость активной части фондов

Расчет по четырем факторам используется в тех компаниях, где основные фонды меняются редко и выпускается небольшое количество различных товаров. Для расчета необходимо учитывать стоимость продукции, основной продукции, среднегодовую мощность предприятия, а также стоимость основных производственных средств и активной части фондов. Формула расчета выглядит следующим образом: ФОтд = (N / Nос) * ( Nос / W) * (Fa / F) * (W / Fa). Она позволяет определить, сколько рублей выручки приносит один инвестированный в фонды рубль.

- N – стоимость произведенной продукции;

- Nос – стоимость основной продукции;

- W – среднегодовая производственная мощность.

Допустим, стоимость основных производственных средств (F) составляет 200 тысяч рублей, причем активная часть (Fa) равна 160 тысяч рублей, а выпущенная продукция (N) составляет 240 тысяч, в том числе основная продукция (Nос) – 200 тысяч. Среднегодовая производственная мощность (W) равна 2000 единицам продукции.

В данном случае ФОтд = (240/200)*(200/2000)*(160/200)*(2000/160) = 1,2 * 0.1 * 0.8 * 12,5 = 1,2 – каждый вложенный рубль приносит 1,2 рубля.

Расчет по семи факторам

Этот метод используется на крупных производственных предприятиях, где производится широкий ассортимент товаров. Для расчета учитываются следующие факторы:

- Основные производственные средства;

- Оборудование и машины, используемые в основных фондах;

- Продолжительность смены;

- Количество переключений оборудования и станков в процессе работы.

- Средняя цена за единицу оборудования.

- Результативность использования оборудования.

Рассчитать формулу ФОтд можно по следующей формуле: ФОтд = (Fa / F) * (Fмаш / Fа) * (Тсм / Qд) * I * (1 / с) * (Тч / Тсм) * (N / Тч), где:

- Fмаш – стоимость оборудования, задействованного в работе производства;

- Qд – количество работающих станков;

- с – средняя цена за станок;

- Тсм – общее количество переключений;

- Тч – общее количество отработанных часов;

- I – продолжительность периода работы в днях.

Приведем пример расчета фондоотдачи основных фондов компании. Пусть стоимость основных производственных средств (F) равна 200 тысяч рублей, а их активная часть (Fa) – 160 тысяч рублей. Количество выпущенных товаров (N) составляет 240 тысяч, а оборудования, вовлеченного в производство (Fмаш) – 140 тысяч рублей. Количество станков (Qд) составляет 20 штук, а их средняя цена (с) – 14 тысяч рублей. Рассматриваемый период (I) – 2 дня, за которые было отработано 60 смен (Тсм) и 420 часов (Тч) по 7 часов в смену.

Путем применения специальной формулы мы получаем значение фондоотдачи основных фондов, равное 1,19. Иными словами, каждый инвестированный рубль приносит 1,19 рубля прибыли.

Фондоотдача основных фондов: сущность и важность

Фондоотдача – это параметр, отображающий доход, который получается в результате использования основных средств при выпуске продукции либо оказании услуг. Значение этого параметра является ключевым индикатором для анализа эффективности деятельности компании и используется для оценки использования основных средств в производстве.

Обычно фондоотдачу анализируют в динамике, сравнивая несколько временных промежутков. Это позволяет выявлять объекты, которые не используются с целью улучшения экономического состояния компании, а также контролировать процессы внедрения новых технологий. Анализ фондоотдачи помогает определить эффективную стратегию будущих инвестиций в основные средства и выявляет узкие места в инвестировании.

Хоть нормативных значений показателя фондоотдачи не существует, однако снижение данного показателя к предыдущим периодам – это негативная тенденция, свидетельствующая о том, что финансовая устойчивость компании в целом уменьшается, а эффективность использования ОС в частности падает. Для каждой отрасли устанавливаются свои среднеотраслевые значения допустимой фондоотдачи, и наличие у компании значения, превышающего данные уровни, свидетельствует о повышении ее конкурентоспособности, а снижение – об уменьшении. Тем не менее, следует учитывать, что временное падение фондоотдачи может быть вызвано внедрением новых мощностей или реконструкцией уже имеющихся, и не всегда указывает на проблемы в компании.

Формула расчета фондоотдачи по балансу

Для подсчета индикатора требуются ключевые отчетные показатели — общая сумма полученного дохода (обычно это выручка, так как она отражает результаты продаж, а иногда — прибыль) и стоимость основных средств (обычно полная стоимость, но при различных аналитических действиях, таких как наличие простаивающих инфраструктурных объектов или больших объемов незавершенных работ, учитывается только непосредственно используемая стоимость). Отделение объектов, участвующих в рабочем процессе, позволяет определить производственную фондоотдачу, которая необходима для базового анализа эффективности производства.

Следовательно, при расчете фондоотдачи используются показатели стоимости основных средств по бухгалтерскому балансу (строка 1150 баланса) и выручки по отчету о финансовых результатах (строка 2110 ОФР).

Формула для расчета фондоотдачи по балансу такова:

Фо = строка 2110 / строка 1150

Чтобы получить более точный результат, специалисты рекомендуют использовать несколько показателей стоимости основных средств. В частности, можно рассчитать среднегодовую стоимость, которая определяется путем деления суммы основных средств на конец года на два. Это позволит более полно оценить результаты деятельности компании.

Если вы хотите рассчитать свои собственные оборотные средства и коэффициент обеспеченности ими на основе бухгалтерского баланса, то лучше всего обратиться к специалистам. Но если у вас нет возможности получить профессиональную помощь, то вы можете воспользоваться правочно-правовой системой «КонсультантПлюс». Бесплатный демодоступ позволит вам ознакомиться с разъяснениями экспертов.

Роль фондоотдачи в оценке деятельности компании

Коэффициент фондоотдачи является отношением объема продукции, полученной в результате использования производственных фондов, к затратам на их производство. Чем выше это соотношение, тем эффективнее используются фонды, что означает, что компания при этом тратит меньше средств на производство единицы продукции.

Не существует однозначного нормативного значения коэффициента фондоотдачи для всех предприятий. Однако компании могут определить свои допустимые нормы, исходя из опыта собственной деятельности и показателей, характерных для той же сферы деятельности.

При расчете коэффициента фондоотдачи можно сделать выводы о деятельности компании:

- Если значение коэффициента фондоотдачи растет в течение нескольких лет, то это говорит о эффективном и рациональном использовании производственных фондов;

Если в течение нескольких лет падает коэффициент фондоотдачи, то использование производственных фондов становится неэффективным, и нужно пересмотреть текущий подход. С другой стороны, если коэффициент фондоотдачи вашей компании выше, чем у других предприятий отрасли, то это увеличивает ее конкурентоспособность. Однако, если коэффициент фондоотдачи ниже, чем у конкурентов, то компания может считаться неконкурентоспособной в текущих условиях использования производственных фондов.

Чтобы повысить коэффициент фондоотдачи, можно принять следующие меры:

— Улучшать производительность имеющегося оборудования путем реконструкции или улучшения условий эксплуатации;

— Оптимизировать использование мощности и времени работы оборудования;

— Снижать себестоимость ресурсов, таких как электро- и теплоэнергия, вода и т.д.

Все эти меры помогут повысить эффективность использования производственных фондов и увеличить коэффициент фондоотдачи компании.

- Переход на автоматизированное производство вместо ручного труда;

- Использование более эффективного оборудования для увеличения производительности.

Каковы показатели фондоотдачи?

Поскольку показатель фондоотдачи может косвенно отражать эффективность работы предприятия, он считается относительным. При этом не существует какой-то определенной нормы фондоотдачи. Фондоотдача просто отображает соотношение между затраченными ресурсами и полученной продукцией.

Рассчитав фондоотдачу, мы можем увидеть коэффициент, который можно выразить в процентах, умножив результат на 100%. Стоимость производственных фондов и полученной выручки, в свою очередь, измеряется в рублях или в другой валюте, которая используется в стране-производителе.

Дополнительную информацию о том, что такое фондоотдача и как ее измерять, Вы можете посмотреть в прикрепленном ниже видео:

Существуют различные причины, влияющие на рост или падение фондоотдачи.

К факторам, способствующим росту фондоотдачи, можно отнести следующие:

- Повышение производительности используемого оборудования (модернизация, замена, строительство новых объектов производства);

- Улучшение использования рабочего времени на оборудовании (уменьшение времени простоя между сменами);

- Эффективное использование мощностей предприятия и оптимизация времени работы сотрудников и оборудования (внедрение автоматизации, уменьшение расходов на ресурсы, улучшение использования производственных мощностей).

К факторам, вызывающим падение фондоотдачи, относятся:

- Приобретение и ввод в эксплуатацию нового оборудования;

- Затраты на обеспечение безопасности и эргономики на предприятии;

- Неправильное управление сменностью оборудования;

- Частые простои оборудования из-за постоянных поломок.

Индекс фондооснащенности

Индекс фондооснащенности (ИФО) — это показатель уровня технического оснащения предприятия на одного сотрудника. Измеряется в динамике.

Вычисляется следующим образом:

ИФО = Стоимость основных средств / Среднее число сотрудников по списку

Если индекс растет, то повышается и производительность труда. Тогда, когда данный показатель падает, необходимо задуматься о рациональном использовании персонала.

Допустим, в компании занято 5 человек и основные средства стоят 5 миллионов рублей. Коэффициент фондовооруженности данной организации будет равен 1 миллиону. Но на следующий год руководство решило расширить штат на еще 5 человек, сохраняя при этом стоимость основных средств на том же уровне. Таким образом, коэффициент фондовооруженности составил лишь 0,5 миллиона. Получается, что производительность труда снизилась и ее стоит обдумать возможность расширения штата.

Важным является показатель рентабельности основных средств, который определяет уровень прибыли компании после использования стоимости основных средств. Коэффициент рентабельности ОС рассчитывается по формуле: (Чистая прибыль / Стоимость ОС) × 100%.

Рассмотрим пример. Если мы возьмем швейный цех средней стоимостью основных средств в 1,6 миллиона рублей, где чистая прибыль составляет 300 тысяч рублей, то коэффициент рентабельности будет равен 18,75% ((300 000 / 1 600 000) × 100%).

Коэффициент рентабельности является динамическим показателем, который должен увеличиваться со временем, что говорит о высокой эффективности бизнес-процессов.

Узнайте о рентабельности проектов в вашем бизнесе

При помощи Adesk вы можете вести учет доходов и расходов вашей компании по проектам.

Комплекс мероприятий для повышения рентабельности включает:

- Проведение инвентаризации. Она поможет выявить изношенное оборудование. Технику, которая не подходит для работы, необходимо заменить или модернизировать. Это позволит увеличить прибыль бизнеса. А ненужное оборудование можно сдать в аренду или продать.

- Оценка основных средств. Важно учитывать рыночную стоимость основных средств. Например, цены на недвижимость обычно повышаются со временем, а старое оборудование часто становится дешевле.

- Увеличение производительности труда и объема производства. Менеджеры могут предложить работникам мотивацию, которая подталкивает их работать более продуктивно.

- Перераспределение активов и пассивов среди основных средств. Важно, чтобы активы преобладали, так как они играют ключевую роль в производстве товаров или услуг.

- Важно обучение персонала, которое должно включать не только повышение квалификации, но и правильную работу с оборудованием.

Анализ эффективности использования основных средств позволяет выявить недостатки, оценить доходы, сократить затраты на производство и определить точки роста бизнеса.

Дата публикации: 14 сентября 2022