Структура рынка медицинского оборудования включает в себя различные сегменты, такие как оборудование для диагностики, хирургические приборы, медицинские приборы для ухода, и другие. Каждый сегмент имеет свои особенности и требования, что делает рынок медицинского оборудования динамичным и конкурентоспособным.

В следующих разделах статьи мы рассмотрим основные игроки на рынке медицинского оборудования, основные тенденции и инновации, влияние технологического развития на рынок, а также факторы, влияющие на спрос и предложение в этой отрасли. Узнаем, какие стратегии применяют компании для удовлетворения потребностей медицинских учреждений и обеспечения качественного оборудования для пациентов.

- Производители медицинского оборудования

- Дистрибьюторы и поставщики медицинского оборудования

- Медицинские центры и больницы, которые приобретают оборудование

- Регуляторы и организации, надзирающие за производством и использованием медицинского оборудования

- Обучающие и консалтинговые учреждения, предоставляющие информацию о новейших технологиях и трендах в отрасли

Трансформация рынка медицинских изделий в России

В последнее время рынок медицинских товаров в России пережил значительные изменения. За 2020-2023 годы на него сильно повлияли факторы, такие как пандемия коронавируса и санкционные меры со стороны некоторых стран. В свете того, что импортируемые товары и оборудование формируют большую часть рынка медицинских изделий в России, влияние этих факторов стало особенно заметным.

Государственные медицинские учреждения, коммерческие медицинские организации и лечебно-профилактические учреждения включая больницы и поликлиники являются главными потребителями медицинского оборудования.

Наиболее востребованными товарными категориями в сфере медицинского оборудования являются диагностическое и реабилитационное оборудование, которые также продемонстрировали значительный рост. Хирургические инструменты, важные для отечественной медицины, остаются востребованными. Рисунок 1 показывает динамику объемов товарных категорий на протяжении 2019, 2021 и 2023 годов, в миллиардах рублей. Источник этой информации — Федеральная служба государственной статистики и Федеральная таможенная служба Российской Федерации.

Пандемия коронавирусной инфекции привела к изменению структуры рынка, из-за резкого увеличения спроса на оборудование и приборы для диагностики, лечения и реабилитации после заболевания. Общий тренд потребительского поведения в сфере здравоохранения последние годы — переход от лечения к профилактике, работающей с здоровыми людьми, а не только с больными.

Иллюстрация 2. Конфигурация отрасли медицинского оборудования в Российской Федерации на 2023 г

Сведения заимствованы у официальных источников: Росстат, ФТС РФ.

Утверждение

Несмотря на это, продукция из других стран по-прежнему пользуется спросом на российском рынке медицинских товаров.

Евросоюз до сих пор занимает лидирующие позиции по объему поставок медицинского оборудования. Несмотря на санкции против России, страны Евросоюза и другие государства, участвующие в импорте товаров в Россию, продолжают поставки медицинских товаров, так как они являются жизненно важными и отказываться от них нельзя по гуманитарным причинам. Тем не менее, последние годы доля Евросоюза в импорте зарубежного медицинского оборудования уменьшается, а доля продукции из Китая и других азиатских стран, особенно Южной Кореи, увеличивается.

Доставка высокотехнологичных медицинских препаратов на территорию России

Основными поставщиками сложного медицинского оборудования в России до 2023 года были следующие компании: General Electric Healthcare из США, Siemens Healthineers и Drager medical из Германии, Philips medical systems из Нидерландов, Toshiba medical systems и Canon medical systems из Японии. Владельцы этих фирм контролировали около 70% всего медицинского оборудования на Российском рынке. По данным EU-Chronicle, независимого брюссельского издания, американский производитель медицинских товаров General-Electric Healthcare уже скоро станет почти единственным поставщиком сложного медоборудования на российском рынке.

В связи с ужесточением мер по экспортному контролю сложной медицинской продукции, введенных США, а также уходом компаний Philips, Siemens и Canon с российского рынка, компания General-Electric (GE) сейчас является единственным поставщиком в Россию сложного медицинского оборудования. GE уже сообщила своим дилерам в РФ о возможности увеличения объемов поставок, чтобы безболезненно заменить выпадающие заказы от других производителей и обеспечить нужды российской медицины.

Это означает, что США практически выбивают все остальные компании-производители сложного медицинского оборудования с российского рынка с помощью своей законодательной базы. Тем самым, Америка фактически монополизирует рынок.

В свете ограничительных санкций со стороны зарубежных стран, производители медицинского оборудования в России все больше ориентируются на локализацию производства. Хотя объем внутреннего производства медтехники продолжает расти, темпы увеличения производства в 2021-2022 годах замедлились.

Согласно данным Росстата, объем производства медицинского оборудования в России за последние пять лет вырос более чем в два раза. В частности, по коду ОКПД 2 32.50 «Инструменты и оборудование медицинские» объем вырос с 31,4 до 73,4 миллиардов рублей, а по коду ОКПД 2 26.60.1 «Оборудование и приборы для облучения, реабилитации, электрическое диагностическое и терапевтическое, применяемые в медицинских целях» — с 18,5 миллиарда рублей до 43,9 миллиарда рублей. Особенно заметный рост был отмечен в 2020 году, который стал первым «пандемийным» годом.

Рисунок 3. Объем внутреннего производства медицинского оборудования в России (2018-2022), тысячи рублей

Информация была взята из отчета Росстата

- НИПК "Электрон" (проводит рентгенодиагностику, рентгенохирургию, компьютерную томографию, ультразвуковую диагностику и ядерную медицину).

- ООО "Севкаврентген-Д" (специализируется на рентгенологии и маммологии).

- ООО "Мосрентгенпром" (оказывает услуги по ангиографии, рентгенографии, маммографии и флюорографии).

- ЗАО "Апрелевский завод рентгенотехники" (занимается рентгенодиагностикой и рентгенографией).

- ООО "РенМедПром" (специализируется только на рентгенодиагностике).

В условиях наложения санкций, Госкорпорация «Ростех» планирует значительно увеличить свою долю на рынке медицинских изделий и оборудования. На данный момент, участие госкорпорации в товарных сегментах, где она присутствует, не превышает 5%, однако до 2030 года ставится задача наращивания доли до примерно 20%. Для достижения данной цели будет создан единый центр, который займётся проектированием, продвижением и обслуживанием медицинских продуктов. В работу будут задействованы около 30 предприятий. Новая линейка продукции будет включать диагностические приборы, в том числе аппараты для ультразвуковой диагностики, гинекологии, реанимации, анестезии, неотложной помощи и много другое.

Производство

Большинство отечественных производителей медицинского оборудования занимаются изготовлением компьютерных томографов для рентгеновских и систем мониторинга.

Согласно информации Rosstat, в 2019 году на территории России действовало свыше ░░░ тыс. предприятий и индивидуальных предпринимателей, основной вид деятельности которых связан с производством медицинского оборудования. Большинство таких предприятий, функционирующих на рынке, относится к категории малых и микропредприятий. Специализированную технологичную продукцию сейчас может производить не более 100 компаний, при этом подавляющее большинство из них принадлежит государству.

Как эксперт в области медицинского оборудования, я могу с уверенностью сказать, что структура этого рынка является высококонкурентной и динамичной. В данной отрасли присутствует множество поставщиков, производителей, дистрибьюторов и ритейлеров, что создает здоровую конкуренцию и способствует постоянному развитию технологий.

Особенностью рынка медицинского оборудования является высокая степень регулирования со стороны государственных органов, что обеспечивает безопасность и качество производимой продукции. Это создает дополнительные барьеры для вступления на рынок новым участникам и способствует консолидации отрасли.

Важным фактором успешности компаний, работающих на рынке медицинского оборудования, является инновационность продукции. Технологический прогресс в этой сфере движется стремительными темпами, и компании, не следящие за последними тенденциями, рискуют остаться на заднем плане.

Рынок импорта и экспорта

Согласно статистическим данным, наибольший объем импорта относится к низко-ценовому сегменту, занимающему долю ░░░% от общей величины рынка. Основные поставщики в этой категории — Италия, Китай и Индия. К высоко-ценовым продуктам относится доля в ░░░%, при этом технологичную продукцию в основном поставляют из Китая, Южной Кореи и США.

Общий объем импорта медицинского оборудования в Россию в 2021 году в значительной степени определяется поставками из Германии, которые составляют пару миллиардов рублей или около 50% от всего объема. Также значимыми производителями медицинского оборудования для России являются компании ░░░░░░░░░ (░░░%) и ░░░░░░░░░ (░░░%).

Большая часть отечественного медицинского оборудования отправляется на экспорт в Казахстан, объем которого в 2021 году составил приблизительно пару миллиардов рублей или 30% от общего объема экспорта. Также Российские производители медицинского оборудования в 2021 году поставляли свою продукцию в другие регионы, такие как ░░░░░░░░░ (░░░%) и ░░░░░░░░░ (░░░%).

Особенности рекламной кампании медицинского оборудования

Потенциальными потребителями медицинской техники в основном являются руководители медицинских учреждений. Также методы продвижения на рынок медицинской техники варьируются в зависимости от ее конкретного назначения.

Исследование конкурентоспособности отечественного производителя медицинских изделий. OsteoMED занимает около 5% доли на мировом рынке, что свидетельствует об активной внешней политике компании.

Сравнение импортных и отечественных лекарственных средств

Анализ основных показателей фармацевтического рынка, включая структурные параметры, медицинские препараты, данные о стоимости и социальной значимости. Также рассмотрены аспекты медицинских продаж, включая диагностику и продажи оборудования, купленного в результате добровольного медицинского страхования.

Анализ рынка медицинских услуг проводится с целью выявления основных тенденций и поведения потребителей на территории Сибирского федерального округа.

Обзор медицинского оборудования в России

В данной статье мы рассмотрим обзор рынка медицинских изделий и оборудования в России. Проведенное исследование позволило выявить особенности этого рынка, проанализировать текущие тенденции и оценить основные проблемы, которые стоят перед отраслью.

Как показывают результаты исследования, сфера здравоохранения играет важную роль в жизни населения, и современное медицинское оборудование и техника являются ключевыми элементами ее развития. Поэтому состояние и особенности рынка торговли медицинским оборудованием будут иметь прямое влияние на эффективность деятельности предприятия. Именно поэтому выбранная тема является актуальной и важной для всех участников рынка.

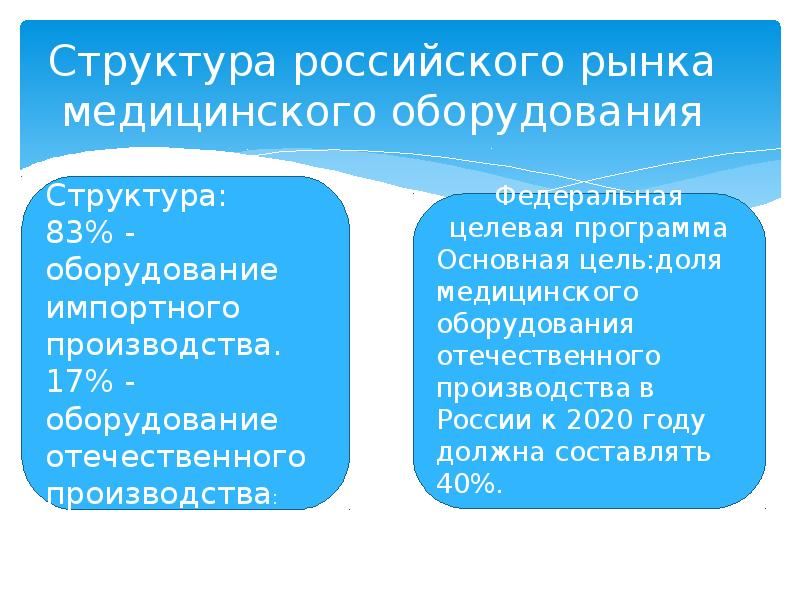

Рынок медицинских устройств в России имеет большой потенциал для развития. Это обеспечено высокой численностью населения, наличием значительных финансовых ресурсов и необходимостью модернизации системы здравоохранения. Главным образом, рынок медицинских изделий в РФ состоит из импортных изделий (см. Рисунок 1) [1, с. 31].

Рисунок 1 — Структура рынка медицинских изделий в РФ.

Общая потребность в медицинских изделиях в стране сокращается (см. Таблица 2) [2], как в государственном, так и в частном секторах, и связана с завершением ряда правительственных программ. Частное потребление составляло 27% в общем объеме потребления в 2014 году. Эти объемы в основном возникают из-за расходование материалов лабораторной (in vitro) диагностики, функциональной диагностики (в том числе УЗИ-аппаратов) и стоматологии.

В 2013 году на российском рынке медицинских изделий (МИ) были зафиксированы следующие основные показатели:

Сумма — млрд рублей;

Потребление МИ в государственном секторе;

Потребление МИ в частном секторе;

Экспорт МИ из России (исключая реэкспорт);

Импорт МИ в Россию.

В 2014 году импорт медицинского оборудования в Россию сократился на 20% по сравнению с 2012 годом, составив 166,8 млрд рублей (рисунок 2) [3]. Широко представленное в России высокотехнологичное оборудование частично зависит от импорта. Соответственно, развитие национальной промышленности находится на низком уровне.

Основными партнерами по импорту являются Германия (45%), США (25%), Япония (10%), Италия (5%) и Китай (5%). При этом экспорт МИ, произведенных в России, существенно сократился. Казахстан, Украина и Узбекистан являются основными партнерами по экспорту [3].

Изображение 2 — Соотнесение медицинских изделий, готовых к экспорту и импорту в России

Отставание медицинской промышленности России обусловлено большой зависимостью от импортных компонентов, из которых производятся основные продукты (см. таблица 3) [4].

Таблица 3 — Анализ преимуществ и недостатков, возможностей и угроз российской отрасли производства медицинских изделий

- Широкое наличие медицинских НИИ, где проводятся клинические исследования.

- Устаревшая технологическая основа российских предприятий;

- Недостаток инвестиций;

- Отсутствие новейшей локализованной производственной базы;

- Отсутствие эффективной продвижения продуктов российского производства;

- Нехватка квалифицированного персонала в этой отрасли.

Заключительная таблица 3 — Рассмотрение сильных и слабых сторон, возможностей и угроз отрасли производства медицинских изделий в России

Недостатком являются высокие затраты на проведение исследований и разработок, а также производство продукции. Есть различия в базовых нормативах между Россией и зарубежными странами в сфере медицинского оборудования. Использование импортных компонентов является неотъемлемой частью деятельности.

Однако, благодаря положительным изменениям в государственной стратегии по здравоохранению, на рынке возникают условия для дальнейшего расширения использования медицинских устройств. При этом имеются научные технологии смежных отраслей, таких как военнные, космические или ядерные, которые могут применяться в производстве медицинских устройств.

Угрозами продолжают оставаться отставание в развитии относительно других стран и недостаточно привлекательные условия для инвестирования и локализации компетенций. Большинство спроса сосредоточено на высокотехнологической импортируемой продукции.

На рынке торговли медицинским оборудованием государственные учреждения являются основными потребителями. За последние годы объемы госзакупок постепенно сокращаются, причем в 2013 году этот показатель упал на 6%, а в настоящее время сокращение значительно более резкое. Основной причиной снижения спроса на медицинские изделия стало сокращение государственного финансирования (рисунок 3) [5].

Рисунок 3 — Объем государственных закупок за 2008-2014 годы.

До 2012 года рынок медицинского оборудования в целом и объемы отечественного производства медицинских изделий в частности росли, благодаря реализации государственных программ. Теперь же структура потребления медицинских изделий (МИ) в частном и государственном секторе меняется.

Таблица 4 — Структура потребления медицинских изделий (МИ) в частном и государственном секторе.

В настоящее время, наиболее востребованными медицинскими изделиями являются МИ для диагностической визуализации, МИ для in-vitro диагностики и МИ для малоинвазивной хирургии.

Медицинские изделия и оборудование играют важную роль в современной медицине. Среди них можно выделить МИ для общей хирургии, реанимации, ортопедии, реабилитации, функциональной диагностики, офтальмологии, стоматологии. Главным сегментом рынка является in-vitro диагностика, которая в 2013 году составила 23% потребления.

Важным сегментом российского рынка все последние годы оставалась диагностическая визуализация (11%). Сегмент тем более важен, что он во многом сформирован российскими брендами. Значительную часть рынка составляет хирургия, реанимация и реабилитация (таблица 4) [2; 6].

С 2009 года рынок МИ и оборудования развивался быстро, но в 2013 году на нем наблюдается падение на 18%. Причиной стало завершение государственных программ и насыщение рынка (рисунок 4) [3].

Объем российского рынка медицинских изделий и оборудования представлен на рисунке 4.

В России производится свыше 17 тысяч видов медицинских товаров из общего числа зарегистрированных – более 50 тысяч (см. рисунок 6) [6]. На местных рынках преобладают крупнейшие транснациональные компании, обладающие оборотом свыше 1 миллиарда долларов. Они могут позволить себе проведение фундаментальных исследований, научно-исследовательскую деятельность и массовое производство товаров.

Hitachi, Philips, Siemens, Toshiba и General Electric являются лидерами на мировом и российском рынках в области медицинского оборудования и изделий. Они имеют представительства на территории России, которые сравнимы по размеру с некоторыми местными производителями медицинской техники. Например, сектор здравоохранения GE имеет более 300 сотрудников в России, а представительство компании Philips — более 220 человек, в основном, это отечественные специалисты.

Компании предлагают своим клиентам не только оборудование, но и полный комплекс услуг, таких как сервисное обслуживание и образовательные программы для медицинского персонала. Они также разработали агрессивную политику продвижения своих продуктов на рынке, что делает их привлекательными для медицинских специалистов. Рисунок 5 показывает производителей медицинских изделий.

Существует ОКВЭД — единый код классификации видов экономической деятельности, продукции и услуг, который действует на территории России. Вот как распределяется медицинское оборудование и изделия медицинского назначения по классам, изображенное на рисунке 6. В нашей стране отечественные компании не слишком активно развиваются в производстве медицинского оборудования, скорее занимаясь производством расходных материалов, таких как вата, иглы, шприцы и т. д., хотя научно-технический потенциал в этой области высок.

Медицинские предприятия в марте 2015 года произвели продукцию на сумму 2436,202 млн.рублей, что составляет 117.56% от объёма предыдущего месяца. Лидером в этой сфере являются предприятия Центрального федерального округа, которые выпустили товаров на сумму 1279,8 млн.рублей, то есть 52,53% от общей производственной мощности России. Кроме того, производство в данном федеральном округе увеличилось на 1,14 раза по сравнению с февралём. Приволжский федеральный округ тоже отметился значительным ростом в 1,26 раза, чему способствовал выпуск медицинских изделий на сумму 482,176 млн. рублей, что составило 19,79% от общего производства в российской отрасли. В Уральском федеральном округе предприятия также увеличили производство на 1,32 раза и выпустили медицинские товары на сумму 266,769 млн. рублей, что составляет 10,95% от общего производства по стране [3].

Наиболее большой объем производства концентрируется в Центральном федеральном округе, который занимает около 36% от всей отрасли, за ним следуют Приволжский ФО (17%), Северо-Западный ФО (14%) и Уральский ФО (12%). На Урале и в Западной Сибири находится несколько крупных предприятий ОПК, которые с момента СССР используют медпром как обязательную нагрузку. Также здесь находится десятки специализированных средних и малых предприятий.

Производимые ими товары разнообразны: от расходных материалов до оборудования для реанимации, диагностики, лабораторий, антисептиков и бактерицидных средств. Не более 250-300 компаний имеют устойчивые финансово-экономические показатели, но только некоторые из них специализируются на производстве медицинских товаров и оборудования и считают это своим основным видом деятельности.

Отечественные медицинские предприятия в большинстве своем имеют существенное отставание от зарубежных аналогов, что касается технического уровня своей продукции. Российские медицинские учреждения чаще всего отдают предпочтение импортным медицинским инструментам и оборудованию, так как отечественные компании страдают от технологической слабости и устаревших технологий. Такое положение дел приводит к тому, что отечественные производители фактически не конкурируют на местном рынке с импортной продукцией и не могут соперничать с зарубежными конкурентами. Проводимая оценка деятельности федеральных округов по насыщению рынка медицинскими изделиями отечественного производства может быть осуществлена через рост доли выпуска федерального округа в общем объеме в России (см. рисунок 7) [3].

Рисунок 7 — Прирост/спад доли выпуска медицинских изделий

Приволжский федеральный округ лидирует в росте доли выпуска медицинских изделий по всей России, увеличивая ее на 1,36 пункта. В то же время, Северо-Западный федеральный округ отметил значительное снижение своей доли на 2,41 пункта.

Государство постепенно сокращает финансирование здравоохранения, не только с учетом инфляции, но и в абсолютных числах, экономя от 12 до 20%. Более заметная экономия происходит в финансировании стационарной медицинской помощи, где она достигает 35%.

Таблица 5 — Уровень оснащенности населения больничными койками на одного человека.

Количество больничных койк медучреждений на 10 тыс. человек населения.

Медицинский рынок техники и услуг здравоохранения

За последние несколько десятилетий стало очевидно, что медицина является одним из наиболее наукоемких секторов экономики, и ее успехи и достижения во многом связаны с научно-технической революцией. Ранее была характерна односторонняя схема взаимодействия между медициной и научно-техническим прогрессом (НТП), но произошел переход к более сложной модели. Теперь механизм обратной связи играет важную роль, и медицина стимулирует развитие НТП. Можно выделить два основных типа НТП:

1. На микроуровне происходят изменения, которые являются существенными для улучшения и развития уже существующих технических систем и технологий. В таком случае инновации не меняют основные принципы работы, не требуют больших затрат на капитальные вложения, окупаемость их быстро наступает, а финансирование происходит за счет оборотных средств компаний.

2. Качественные изменения в экономическом секторе происходят благодаря крупным открытиям и изобретениям, которые определяют макропрогресс. Однако, для практического внедрения научно-технических достижений требуется затраты крупных сумм денег и значительный промежуток времени. Нововведения не являются прибыльными в короткие сроки, и их финансирование чаще всего происходит за счет государства или крупных корпораций. Кроме того, во многих случаях они требуют подготовительного периода для создания необходимой инфраструктуры, без которой широкое внедрение нововведений просто невозможно.

Истоки прогресса в области новых технологий, как правило, связаны с потребностями военной сферы будущего и имеют некоммерческий характер. Один из самых ярких примеров таких достижений – глобальная сеть Интернет, которая стала крупнейшим событием в мире информационных технологий. Было решено разработать средства связи, которые могли бы сохранить свою работоспособность даже при массированном ядерном ударе, и эта инициатива Министерства обороны США послужила основой для появления Интернета.

С окончанием холодной войны страны стали считать отсталыми, если использовали милитаризацию экономики. Новым мотивом макропрогресса стал потребительский рынок, который, к сожалению, не способен финансировать создание новых технологий в долгосрочной перспективе.

В развитых странах сектор здравоохранения прочно занял место в финансировании перспективных разработок вместо военного сектора экономики. Лидирование в этой области принадлежит США, которые выделяют до 15% валового национального продукта на нужды здравоохранения. Развитие научно-технического прогресса в медицине происходит благодаря рынку общественного здоровья, который изображен на рисунке 1 "Структура рынка общественного здоровья".

Необходимость в здоровых, работоспособных гражданах является одним из главных показателей уровня развития государства и заботы о своих согражданах. Для обеспечения этого требуется гибкая налоговая, ценовая и инвестиционная политика со стороны государства на рынке общественного здоровья. Однако, этот сектор рыночной экономики ведет свой бизнес с целью получения прибыли, что мотивирует их увеличивать объемы продаж медицинской техники и лекарственных препаратов, например. В достижении этой цели находит свое применение медицинский маркетинг, включая использование Интернета. Современный отечественный рынок общественного здоровья направлен на улучшение здоровья нации, что требует участия государства с его гибкой политикой и поддержкой бизнеса.

В России основной удельный вес производства медицинских товаров (примерно 90%) сосредоточен на 168 специализированных базовых организациях и производственных предприятиях. На этих предприятиях выпускается более 2500 наименований лекарственных препаратов и медицинской техники, а также свыше 7000 изделий медицинского оборудования. В отрасли занято более 91 тысячи человек, включая 66 тысяч фармацевтов и 25 тысяч представителей медицинского сектора. [1]

За первый квартал 2000 года предприятия медицинской промышленности произвели товаров и услуг на сумму 7265,4 млн. рублей. В числе произведенной продукции медицинского назначения было зарегистрировано 7014,2 млн. рублей, что на 41,6% превышает показатель аналогичного периода 1999 года. Объем производства медицинской техники и запасных частей увеличился на 65,5% и достиг отметки в 1,0 млрд. рублей. Растут объемы производства средств ультразвуковой диагностики, рентгеновской аппаратуры, флюорографов, автомобилей скорой помощи и других видов медицинской техники (рис. 2 и 3, данные НИИЭМП на начало 2000 года).

Изменения конкурентной среды российского рынка медицинских товаров обусловлены в первую очередь падением стоимости рубля в отношении зарубежных валют. С 1998 года цены на оборудование и продукцию зарубежных производителей выросли значительно быстрее, чем цены на медицинские товары отечественных производителей, что привело к увеличению доли отечественных товаров на рынке и уменьшению доли импортной медицинской продукции.

Товары медицинской техники, которые пользуются наибольшим спросом, включают средства функциональной диагностики, жизнеобеспечения, реанимации, хирургии и терапии. По мнению экспертов, подавляющее большинство отечественных изделий этих групп отвечает техническим требованиям практического здравоохранения. Приборы для физиотерапии и медицинские инструменты, произведенные в России, могут удовлетворить все потребности отечественной медицины. Однако, средства топической диагностики и лабораторной техники не соответствуют мировым стандартам по критерию отношения "качество-цена".

Медицинская техника на рынке общественного здоровья можно разделить на две группы. В первую группу входят устройства, которые не производятся в России или не соответствуют мировым стандартам качества. Это технологически сложные продукты, такие как компьютеры, рентгеновские аппараты, магнитно-резонансные томографы с повышенной интенсивностью магнитного поля, высококлассный аппарат для ультразвуковой диагностики и другие. Поэтому, больницы и медицинские учреждения России пока полностью зависят от импортирования этой продукции.

Вторая группа состоит из устройств, которые уже соответствуют мировым стандартам качества или могут быть изменены с небольшими правками, чтобы их качество соответствовало стандартам Минздрава России. Такие устройства могут удовлетворить потребности медицинских учреждений в России и применяются в настоящее время.

Среди медицинской продукции, созданной в России, с целью экспорта, преобладают простые устройства, такие как инструменты, широко используемые в медицине, микрохирургические инструменты, автоматические иглы, иглодержатели, эндоскопические технологии, лазерное оборудование и т.д. В 1998 году, доля экспортной продукции, в общем объеме производства медицинской промышленности России, составила 4,5%, в 1999 году — 5% [2].

Одним из главных препятствий, мешающих российской медицинской технике выйти на международный рынок, являются сертификационные барьеры. Проблема заключается в том, что большинство европейских стран не признают отечественные сертификаты по медицинской технике. Отсутствие в России центров и лабораторий, аккредитованных в системе международной сертификации для оценки качества медицинской техники, указывает на необходимость прохождения дорогостоящих и длительных испытаний за границей для экспорта продукции.

Разработка и производство медицинской техники на основе новейших наукоемких технологий в России существенно отстает от мировых аналогов. При этом местное медицинское оборудование не может полностью реализовать все современные методики, необходимые для диагностики заболеваний. Особенно критическая ситуация сложилась с уже созданными медицинскими изделиями, так как недостаток финансирования не позволил завершить необходимые работы в части их технических и клинических испытаний.

С учетом того, что медицинская аппаратура и оборудование, которые используются в учреждениях здравоохранения России, отстают от современных разработок на 15-20 лет в нескольких направлениях и имеют сильно ограниченный ассортимент, обстановку в области медицины на рынке отечественного здравоохранения можно охарактеризовать как критическую. Закупки как отечественной, так и импортной медицинской техники удовлетворяют всего 30-40% потребностей медицинских учреждений. До 80% используемой медицинской техники являются физически изношенными и морально устаревшими, что угрожает не только здоровью пациентов, но и персонала.

Сокращение закупок отечественной медицинской техники происходит из-за недостаточного финансирования медицинских учреждений. Даже с защищенными бюджетными статьями ЛПУ не могут удовлетворить свои потребности в медикаментах, рентгеновской пленке, одноразовых шприцах и других расходных материалах. Кроме того, значительную роль играет недостаток информации о медицинской технике, произведенной отечественной промышленностью.

Причины превосходства импортируемой медицинской техники на российском рынке здравоохранения не ограничиваются ее техническими преимуществами, а связаны прежде всего с распадом существовавшей системы закупок и обслуживания медицинского оборудования. Сегодня на территории России действуют сотни компаний, представляющих интересы иностранных производителей медицинских препаратов и оборудования, что характерно для практически каждого региона страны.

В настоящее время органы и учреждения здравоохранения имеют более подробную информацию об импортной медицинской технике, чем о российской. В связи с этим, происходит широкомасштабная закупка иностранной медицинской техники, захватывая всю номенклатуру, в том числе аналоги российского производства с аналогичными функциональными возможностями. Массова замена российской медицинской техники на иностранную технику, приводит к нежелательным последствиям, таким как неуправляемость ее технического обслуживания, зависимость учреждений здравоохранения от закупок иностранных расходных материалов и запасных частей, а также к постоянным, непредвиденным затратам на сервисное обслуживание. Все это отражается на техническом состоянии медицинской техники, а также на уровне диагностики и лечения заболеваний

В связи с тем, что интернет является неотъемлемой частью жизни общества, он играет все более важную роль в здравоохранении.

Возможность практического применения виртуального маркетинга на рынке общественного здоровья зависит от наличия маркетинговой информационной рыночной сети. Такая система включает в себя изучение, хранение и обработку маркетинговых данных, которые необходимы для всех участников рынка.

Современное здравоохранение все активнее проникает в сферу Интернета, которая изначально создавалась для связи между американскими университетами. Это привело к большому количеству научно-технической информации, в том числе медицинской. В случае с российскими лечебно-профилактическими учреждениями, имеющими ограниченный доступ к свежим информационным источникам на бумажных носителях, Интернет может стать единственным реальным источником новых данных.

Нынче в сети Интернет-аптек имеется свыше 20 тыс. сайтов, связанных с медицинскими услугами. Однако, вместо решения проблемы информационного поиска, многие из данных сайтов непосредственно занимаются торговлей лекарственными препаратами и медицинскими устройствами либо перенаправляют пользователей на страницы электронных магазинов своих партнеров, после чего получают процент от продаж. В некоторых случаях данный вид деятельности приводит к необъективности рекомендаций.

К числу методов, используемых в интернет-маркетинге, можно отнести следующие:

— изучение организационной и товарной структуры рынка на веб-серверах различных компаний, связанных с медицинской сферой;

— исследование пользователей Интернета в качестве настоящих или потенциальных покупателей.

Интернет можно разделить на разные категории посещений, такие как специализированные и неспециализированные страницы, а также рекламу можно классифицировать по типам: текстовая, баннерная и линковая. Самыми посещаемыми страницами являются те, которые не являются слишком узкоспециализированными. Реклама на таких страницах обычно дешевле, но может принести высокую отдачу. Это объясняется тем, что информация размещается именно в нужном месте и в нужное время для пользователей.

Рассмотрим следующий пример. Допустим, нужно продать некую партию медицинского оборудования, такую как тест-системы. Это товар с узкой специализацией, и реклама на медицинских страницах крупных каталогов, стоимостью от 400 до 1000 долларов в месяц, приведет к тому же количеству покупателей, что и сообщение, размещенное за 40—100 долларов на страницах раздела "Медоборудование" на популярном сайте www.rusmedserv.com, который пользуется спросом у специалистов.

Одно из направлений Интернет-рекламы называется активным маркетингом, который предполагает продвижение товара и стимулирование продаж до того, как он станет широко известным на рынке. Задача активного маркетинга состоит в определении спроса на рекламируемый товар со стороны потенциальных покупателей. Для этого рекламодатель предоставляет информацию о товаре в виде инструкций, аннотаций, научных и рекламных публикаций и т. д. аутсорсинговой Интернет-компании. Эти материалы структурируются и размещаются в Интернете на одном или нескольких специализированных сайтах с целевой аудиторией, таких как медицинские сайты www.med2000.ru, www.mosmed.ru и т. д., которые посещаются в таком же объеме, как и популярные медицинские журналы. Благодаря простоте обратной связи в Интернете, затрагивающей вопросы покупателей, такие как место и условия продажи, дополнительная информация и т. д., формируется база данных о спросе на товар и о потенциальных покупателях, которые могут себе позволить его купить.

В заключение отмечается, что несмотря на некоторые успехи отечественных производителей медицинского оборудования, уровень оборудованности лечебно-профилактических учреждений России остается низким. Это связано с недостаточной эффективностью маркетинговых служб на крупных предприятиях медицинской индустрии и отсутствием комплексных систем поставки и обслуживания медицинского оборудования. Однако положительным моментом является вступление этой отрасли экономики в мировую компьютерную сеть Интернет, что расширяет возможности как производителей, так и потребителей этой продукции в сфере маркетинга.

В статье "Первоквартальные достижения 2000 г." из журнала "Ремедиум" рассказывается о медицинской промышленности в России.

В другой публикации "Российская медтехника: состояние и перспективы развития" авторы Ю.Ф. Дощицын и А.Н. Безус обсуждают перспективы развития этой отрасли.

Также интересен каталог "Медицинские информационные технологии 2000" М.М. Эльянова, изданного Изографом, который охватывает новейшие продукты и технические новшества в медицинской отрасли.

Одним из распространенных заблуждений о структуре рынка медицинского оборудования является предположение о его единственности. На самом деле рынок медицинского оборудования довольно разнообразен и включает в себя различные сегменты, такие как оборудование для диагностики, хирургии, реабилитации и т.д.

Еще одним распространенным заблуждением является мнение о том, что крупные компании доминируют на рынке медицинского оборудования. На самом деле на рынке присутствует множество мелких и средних предприятий, специализирующихся на производстве определенных видов медицинского оборудования.

Также часто ошибочно считается, что все медицинское оборудование дорого и недоступно для большинства клиник и больниц. На самом деле существует широкий ассортимент оборудования различной ценовой категории, что позволяет подобрать оптимальное решение для конкретного медицинского учреждения.

Следует помнить, что рынок медицинского оборудования постоянно развивается и изменяется, поэтому важно следить за новыми тенденциями и технологиями, чтобы правильно ориентироваться в этой области.

Анализ маркетингового аспекта рынка медицинского оборудования в России

Данное исследование посвящено анализу состояния российского рынка медицинского оборудования, включая его основные участники, структуру, ключевые особенности и наиболее значимые тенденции развития медицинской промышленности в целом. Данные были получены в результате анализа различных федеральных программ в области здравоохранения на период с 2018 по 2024 годы, включая "Борьбу с онкологическими заболеваниями", "Развитие детского здравоохранения" и "Борьбу с сердечно-сосудистыми заболеваниями". Изучение основных положений данных программ позволило выделить основные направления развития российского рынка медицинского оборудования. Была также проведена оценка маркетинговой стратегии, применяемой основными игроками на рынке, а также произведен анализ ее эффективности.

В 2016 году был составлен ТОП-100 поставщиков медицинских изделий для госзаказа на российском рынке. Информация предоставлена на ресурсе https://vademec.ru/article/top100_postavshchikov_rynka_goszakaza_meditsinskikh_izdeliy_v_2016_godu/ (дата обращения: 10.12.2018).

В статье "Механизм маркетингового регулирования дистрибьюторских сетей медицинского оборудования в России" автор Шматкова В. В. представляет информацию о регулировании дистрибьюторских сетей медицинского оборудования на российском рынке. Статья доступна на ресурсе https://elibrary.ru/item.asp?id=15017513 (дата обращения: 10.12.2018).

В статье Отставнова С. С. исследуется рынок высокотехнологичного медицинского оборудования в России с учетом социально-экономических аспектов [1]. Яковлева Л. А. рассматривает маркетинг в сфере здравоохранения [2].

Список литературы:

- Отставнов С. С. Исследование рынка высокотехнологичного медицинского оборудования в России: социально-экономические аспекты // Современные исследования социальных проблем. — 2013. — № 1 (21) [Электронный ресурс]. — Режим доступа: https://cyberleninka.ru/article/n/issledovanie-rynkavysokotehnologichnogo-meditsinskogo-oborudovaniya-vrossiisotsialno-ekonomicheskie-aspekty (дата обращения: 10.12.2018).

- Яковлева Л. А. Маркетинг в сфере здравоохранения // Социально-экономические явления и процессы. — 2011. — C. 353–357 [Электронный ресурс]. — Режим доступа: https://cyberleninka.ru/article/n/marketing-v-sferezdravoohraneniya (дата обращения: 10.12.2018).

Здравоохранение является одной из главных составляющих социально-экономической политики государства, гарантирующей сохранение здоровья и высокое качество жизни населения. Ключевым компонентом данной системы является производство медицинских товаров и услуг, которое оказывает значительное влияние на развитие страны в целом и требует тщательного анализа.

В ходе данного исследования были рассмотрены взаимоотношения между участниками здравоохранительной системы, включая продавцов и покупателей медицинских товаров и услуг, поставщиков и потребителей информации из медицинской сферы, регулирующих органов государства, бизнес-структур и других участников рынка.

Производители медицинских изделий и оборудования – это важные участники рынка медицинских услуг и ключевые субъекты здравоохранения. Они оказываются под серьезным давлением со стороны государства, которое регламентирует их технические характеристики, жестко контролирует оснащение и разрабатывает меры поддержки медицинской промышленности и производства.

Причина такого воздействия государства заключается в том, чтобы повысить долю работоспособного и социально активного населения и улучшить демографическую ситуацию в стране. Достижение этих целей, в свою очередь, позволит повысить уровень жизни и благосостояния граждан, а также увеличить ВВП страны.

Рынок медицинского оборудования высокой технологичности в России имеет свои уникальные особенности. На текущий момент, ключевыми игроками являются крупные зарубежные компании, такие как Siemens, Philips, Toshiba, General Electric и Stryker. С малым представительством российских производителей на рынке, данная ситуация объясняется несколькими факторами, такими как высокая степень закрытости отрасли, устаревшая технологическая база местных компаний и отсутствие существенных связей с зарубежными производителями. Неэффективная маркетинговая политика, реализуемая российскими производителями, очень усложняет продвижения медицинского оборудования местного производства на рынке.

Как сказал Павел Андреевич Коновалов, автор статьи "Маркетинговый аспект рынка медицинского оборудования в России" в журнале "Экономист лечебного учреждения", 2019;6

Обзор ситуации на рынке медицинских устройств

Эксперты считают, что основной проблемой российского рынка является зависимость от импорта. Для продвижения российской медицине необходимо проведение серьезных маркетинговых исследований, а также активное развитие новых высокоэффективных производств с учетом современных зарубежных технологий. На данный момент, выпуск высококачественного медицинского оборудования осуществляется только несколькими ограниченными компаниями, и главным направлением их деятельности обычно не является производство медицинской техники.

Следовательно, можно уверенно предсказать рост спроса на «интеллектуальное», соответствующее всем стандартам медицинское оборудование, которое играет ключевую роль в сохранении жизни и здоровья людей.

В 2011 году была создана государственная программа "Развитие фармацевтической и медицинской промышленности до 2020 года", которая основывалась на анализе состояния медицинской отрасли и рынка медицинского оборудования. Главным ее заданием было стимулирование инвестиционного роста в этой сфере, а эффективные инвестиции российских компаний должны были обеспечить создание конкурентоспособных производственных предприятий по всей территории страны. Около 200 проектов были созданы для освоения новых технологий в этой области.

Одной из главных целей программы было обеспечение профессиональной квалификации специалистов и изменение налоговых условий для малых и средних предприятий, работающих на производстве медицинской продукции.

В ближайшей перспективе государство продолжит выступать основным заказчиком медицинского оборудования. Одновременно наметилось развитие частных медицинских организаций, особенно в таких областях, как стоматология, гинекология, урология, косметология и другие. Задачей зарубежных медицинских компаний-производителей становится завоевание российского рынка, открывая свои собственные центры здесь.

Медицинское оборудование, производимое в России

Практически весь импортный аппарат предпочитают использовать российские врачи, так как отечественные разработки по-прежнему значительно уступают по техническому и функциональному уровню. Это позволяет международным гигантам, таким как Johnson Johnson, General Electric, Atom Medical Corporation, Siemens, Healthcare, Medtronic и др., продолжать удерживать лидирующие позиции на рынке.

Основный круг потребителей медицинского оборудования, произведенного в России, состоит из государственных учреждений здравоохранения. Среди национальных компаний, активно сотрудничающих с международными лидерами, можно отметить успешно развивающиеся предприятия, занимающиеся выпуском рентгеновской техники, реанимационного оборудования и физиотерапевтического инвентаря.

Безусловно, продукция отечественного производства, оснащенная современными технологиями (например, электрокардиографы, оборудование для функциональной диагностики), пользуется большим спросом.

Среди главных производителей медицинского оборудования в России можно назвать Досчатинский и Тюменский заводы, Таганрогский НПКФ «Медиком МТД», а также МПК «Электроимпульс».

Большинство медицинских препаратов, производимых на территории Российской Федерации, найдет свое применение в двух крупнейших городах страны — Москве и Санкт-Петербурге. Однако несложно представить, с какой проблемой приходится сталкиваться медицинским работникам в остальных регионах России.

ПРЕЗЕНТАЦИЯ СРАВНИТЕЛЬНОГО АНАЛИЗА РЫНКОВ МЕДИЦИНСКОГО ОБОРУДОВАНИЯ В РОССИИ И ЗА ГРАНИЦЕЙ

Содержание слайда:

Анализ развития торговли медицинским оборудованием в России и за границей. Автор исследования: Екатерина Викторовна Миклашова. Оформление: Татьяна Вячеславовна Тюлюмджиева. Группа: ЭБ-1401.

Слайд 2

Описание слайда:

Данная презентация посвящена анализу рынка медицинских приспособлений и другой медицинской техники. Исследование позволило определить особенности рынка и выявить тенденции на нем, а также рассмотреть место России на мировом рынке медицинских приспособлений и техники.

Третий слайд

Информация о слайде:

Глобальный рынок

Слайд 4

Суть слайда:

Главный потребитель медицинского оборудования — США, В этом списке страны Европейского союза (см. Рисунок 1) [1]. США и государства ЕС — наиболее активные пользователи медицинской техники (см. Рисунок 1) [1].

Пятый слайд