Объем рынка медицинского оборудования в России постоянно растет. Это связано с увеличением затрат на здравоохранение, расширением сети клиник и больниц, а также с повышением потребительского спроса.

В следующих разделах статьи мы рассмотрим динамику рынка медицинского оборудования в России за последние годы, основные игроки и тренды отрасли, а также будущие перспективы развития. Узнаем, какие секторы рынка показывают наибольший рост, какие инновации внедряются, и каким образом меняется потребительское поведение в отношении медицинской техники.

- По данным аналитического агентства «Роспрофмедтехника», объем рынка медицинского оборудования в России составляет более 200 миллиардов рублей ежегодно.

- Рынок медицинского оборудования в России демонстрирует стабильный рост благодаря постоянному обновлению техники в медицинских учреждениях.

- Сектор медицинской техники в России представлен широким спектром продукции: от медицинских приборов и аппаратов до медицинской мебели и расходных материалов.

- Поставщики медицинского оборудования в России активно работают на рынке, предлагая высокотехнологичное и качественное оборудование для медицинских учреждений всех уровней.

- Рынок медицинского оборудования в России имеет большие перспективы развития, в том числе за счет внедрения инновационных технологий и повышения качества медицинского обслуживания населения.

Развитие рынка медицинских изделий

В 2020 году мировой рынок медицинских изделий продолжал активно расти, что связано с повышенными потребностями пациентов и пандемией Covid-19, требующей создания новых инновационных решений. Объем этого рынка достиг более четырехсот пятидесяти шести миллиардов долларов США, а к 2025 году он, вероятно, возрастет до более чем шестьсот двенадцати миллиардов долларов США. Рост сектора обусловлен несколькими факторами: расширением сети медицинских учреждений, увеличением бюджета на здравоохранение, прорывами в технологиях и увеличением числа пожилых людей в обществе.

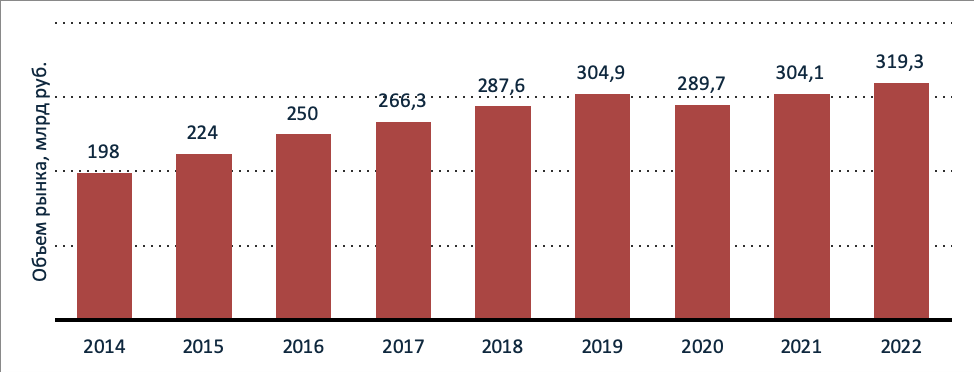

Доля медицинских изделий на российском рынке составляет около 1,3% от всемирного объема. За последние пять лет рынок медицинских изделий в России постепенно увеличивался с 2014 по 2019 годы. Однако в 2020 году показатели снизились на 15 млрд рублей по сравнению с предыдущим годом и составили менее 290 млрд рублей. В текущем 2021 году рынок начал показывать рост, который, по прогнозам, будет продолжаться в течение следующих лет, достигнув отметки 319,3 млрд рублей уже в 2022 году.

«Поставки медицинского оборудования в Россию стали значительно сложнее за последний год»

Большинство рынка медицинской техники в России занято продукцией зарубежных производителей. Константин Зотов — основатель и генеральный директор компании "Медицинские системы и технологии" — рассказал о трудностях, с которыми сталкиваются больницы и клиники России в процессе закупок оборудования из западных стран, а также об имеющихся перспективах для импортозамещения в этой сфере и о том, почему частная медицина в текущих условиях может показать бо́льшую эффективность.

Выйти из режима полного экрана

Раскрыть в полный экран

Константин Зотов, глава компании "Медицинские системы и технологии", рассказал, что большая часть высокотехнологичной медицинской аппаратуры, используемой в России, производится зарубежными фирмами. Несмотря на то, что санкции западных стран не запрещают импорт медоборудования в Россию, поставки этих продуктов сильно усложнились в последнее время. Это связано с тем, что многие комплектующие для медицинской техники были включены в список товаров двойного назначения, поставки которых в РФ ограничены в связи с санкциями.

Среди них можно выделить рентгеновские трубки, которые являются основной составляющей как рентгеновского аппарата, так и компьютерного томографа, а также датчики газов. Их отсутствие не позволит корректной работы аппаратуры для искусственной вентиляции легких и наркозного аппарата. Производителям, продолжающим свою работу на территории России, приходится доказывать регуляторам из Евросоюза, США, Великобритании и других враждебных стран, что эти детали используются только для медицинских целей. Учитывая, что обход санкций является уголовным преступлением, а списки запрещенных товаров непрерывно дополняются и изменяются, ответственность исполнителей является крайне высокой, и скорость согласования страдает.

На втором месте стоит то, что переводы из России в недружественные страны становятся крайне трудными, из-за чего оплата импортных контрактов невероятно сложна. Средства часто замораживаются на транзитных и корреспондентских счетах банков или же вовсе остаются недоступными.

На третьем месте стоит проблема логистики, вызванная уходом большинства международных компаний из России, а также недоступностью части маршрутов для перевозок. Нет привычных контейнерных и паромных линий, а также прямых авиадоставок. Доставка медицинского оборудования из Европы, США и Японии возможно только через транспортных посредников, таких как Турция, Дубай, Катар, или же через Бахрейн. Следует отметить, что подобные проблемы затрудняют не только поставку нового оборудования, но также ремонт уже используемого.

Может ли эта ситуация измениться в скором времени? Ведь, скорее всего, зарубежные производители медтехники не могут позволить себе потерять возможность работать на российском рынке?

Вернуться в обычный режим

Переключение на полноэкранный режим

В зале демонстрационного оборудования компании "Медицинские системы и технологии" представлены УЗ-аппараты.

К 2022 году российский рынок медицинского оборудования по объему заказов на некоторые виды медицинских устройств сравнялся с Германией, являющейся одним из крупнейших рынков в мире. Для зарубежных производителей поставки на рынок РФ составляли значительную долю. Однако, некоторые производители продолжают работать на российском рынке, несмотря на введенные против РФ санкции. Мировое медицинское или гуманитарное лобби не может серьезно повлиять на этот вопрос. В настоящее время санкций в отношении медицинской сферы не было, но исполнение контрактов и поставка оборудования стали в некоторых случаях невозможной задачей.

Обычно называют лидерами по производству медицинского оборудования страны ЕС, США и Япония, но существуют ли сейчас на мировом рынке какие-то конкуренты, которые могут предложить России аналогичное качество техники?

Конечно, Китай уже может стать основным поставщиком такой техники, а Индия и Бразилия еще значительно отстают от него. Китай за последние тридцать лет сделал колоссальный прорыв и теперь производит большинство доступных видов медицинской техники на своей территории. Все виды продукции от расходных материалов до оборудования для лучевой терапии производятся в этой стране. Кроме того, качество китайской продукции очень высокое, а оборудование для реанимации и визуальной диагностики уже признается мировым лидером.

Но что насчет российских производителей?

В России имеется множество заводов, построенных в советскую эпоху, а также современных предприятий, которые способны производить качественное оборудование — например, для проведения функциональной диагностики, рентгеновских и операционных процедур, а также для общебольничного использования. В последние годы правительство РФ ужесточило требования к локализации производства, что является стимулом для развития предприятий.

Одним из эффективных методов для развития промышленности медицинского оборудования является использование офсетных контрактов. Однако до сих пор не существует единой государственной политики импортозамещения в этой сфере. Хотя преференции для местных производителей и контроль за объемом локализации могут стать мощными стимулами, они не являются единственными. Для полного развития промышленности медицинского оборудования необходимо использовать все звенья цепочки: государственное регулирование, подготовка инженеров в учебных заведениях, прозрачный процесс закупки и модернизации оборудования в ЛПУ, специальный налоговый режим, наличие достаточного количества испытательных лабораторий. Опыт Белоруссии, где за последние десятилетия зародилось несколько десятков современных производителей медицинского оборудования высокого качества, может стать интересным примером для изучения.

Для выхода из полноэкранного режима нажмите кнопку выхода.

Переключить на полноэкранный режим

В зале компании "Медицинские системы и технологии" представлены УЗ-аппараты

— Как частная медицина будет справляться с проблемами, связанными с закупкой и ремонтом медицинского оборудования?

— Частная медицина более гибкая в вопросах поставок медицинского оборудования. Бизнес в этой сфере привык работать при ограниченных ресурсах и, благодаря этому, лучше адаптирован к сложным условиям.

В настоящее время растет потребность на рынке в комплексных поставках медицинского оборудования, которые включают в себя: продленную гарантию на поставляемое оборудование, проекты, где выбор оборудования осуществляется исходя из клинической потребности и расходов на эксплуатацию, контракты, финансируемые лизинговыми компаниями, а также обеспечение непрерывной клинической поддержки медицинских комплексов и обучения врачей. В нашей работе мы специализируемся на комплексном подходе к проектированию, поставке оборудования и запуску клиник, что приносит максимальную пользу нашим клиентам и партнерам. Сегодня в частной медицине на первом плане стоит эффективность и строгая дисциплина. Отрасль медицинской индустрии является важной частью экономики страны, так как помогает государству реализовать социальные гарантии и поддерживать население.

На мой взгляд, объем рынка медицинского оборудования в России является одним из самых динамично развивающихся секторов. С каждым годом спрос на качественное медицинское оборудование растет, в связи с чем появляется все больше возможностей для компаний, занимающихся его производством и поставкой.

Эксперты отмечают, что в последние годы в России можно наблюдать тенденцию к постепенному обновлению парка медицинского оборудования в медицинских учреждениях. Это создает прекрасные перспективы для поставщиков оборудования, готовых предложить инновационные и эффективные решения.

Следует отметить, что конкуренция на рынке медицинского оборудования в России достаточно высока. Однако компании, сосредотачивающие усилия на развитии новых технологий и уделяющие внимание качеству продукции, всегда имеют шансы на успех в этой сфере.

Особенности импорта медицинской продукции в Россию

Импортированные медицинские изделия по-прежнему занимают важное место на отечественном рынке — за последние годы их доля уверенно составляет 80% от общего объема продукции, что является важным показателем. Топ-3 государств, которые продолжают удерживать лидирующие позиции по объему поставок зарубежного оборудования, включают Китай, который поставляет около 27% всей медицинской техники, США, которые вносят свой вклад в 15% медицинского оборудования, и Германию, которая обеспечивает примерно 12% поставок.

| Китай | 17% |

| США | 15% |

| Германия | 12% |

| Япония | 11% |

| Южная Корея | 9% |

| Нидерланды | 4% |

| Италия | 3% |

| Великобритания | 3% |

| Другие страны | 16% |

Также необходимо отметить заметные позиции в списке важных азиатских стран, в частности, Южной Кореи и Японии, которые вместе обеспечивают около 20% поставок современного медицинского оборудования высокого уровня в Россию.

Согласно политике Евросоюза и других стран, связанных с организацией импорта товаров в Россию, санкции не распространяются на продукты медицинского назначения и оборудование, поскольку они необходимы для поддержания жизнедеятельности населения, и прекращение их поставок невозможно из-за гуманитарных причин. Следуя этому принципу, в 2022 году объем импорта медикаментов и медицинского оборудования из Евросоюза в Россию достиг рекордной отметки в 9,9 млрд евро, что является наивысшим показателем за все годы наблюдения. И, кроме того, объем импорта медицинских изделий увеличился на 11%.

Динамика импорта медицинского оборудования

За последние три года были заметны изменения в объемах и каналах импорта медицинской аппаратуры и инструментов. Начало пандемии коронавирусной инфекции привело к срыву логистических цепочек, что привело к недостатку отдельных позиций или целых категорий товаров. Однако, со временем, установленные ранее цепочки были либо восстановлены, либо заменены новыми маршрутами.

Санкции, принятые против России в 2022 году и далее, причинили вред на отечественном рынке. Хотя лекарства и медицинское оборудование были исключены из списка товаров, которые затронули санкционные меры, эти продукты жизненно важны для людей. Однако санкции нарушили цепочки поставок, что привело к негативным последствиям для российского рынка. Россия все еще сильно зависит от импортной медицинской продукции, что подчеркивает серьезность проблемы.

Федеральная служба по надзору в сфере здравоохранения (Росздравнадзор) в прошлом марте сообщила, что не получала отказов в импорте медицинских товаров от прежних поставщиков в Россию. Однако, из-за разрушения ранее созданных логистических цепочек, объем медицинских товаров на отечественном рынке заметно снизился. Эта проблема была быстро решена благодаря пересмотру логистических маршрутов импортерами, ориентированными на российский рынок. Они перенаправили потоки продукции через другие транспортные узлы, не подпадающие под действие санкций, такие как Турция и Латвия. В результате за один месяц после введения первых санкций ввоз медицинских товаров достиг половины досанкционного объема, а затем практически вернулся к прежниму уровню.

Однако руководители России решили предотвратить возможную недостаточность товаров в стране, если поставщики вдруг пересмотрят свои прежние решения о продолжении импорта в Россию. В соответствии с изменениями, внесенными в Закон Российской Федерации от 21 ноября 2011 года № 323-ФЗ "Охрана здоровья граждан", импортеры должны сообщить Росздравнадзору о намерении прекратить поставки не менее чем за шесть месяцев до этого.

К Министерству промышленности и торговли Российской Федерации: к 2030 году доля участия отечественной медицинской техники в стране должна достичь 80%

Согласно сообщению агентства ТАСС, ссылка на совещание, проведенное Министерством промышленности и торговли с производителями медицинской техники, до 2024 года доля отечественных медицинских изделий в России достигнет 50%, а к 2030 году составит уже 80%. Чтобы увеличить конкурентоспособность российских медических изделий, Министерство промышленности и торговли вместе с Минфином и Минздравом планируют корректировать налоговые режимы.

В мероприятии принимали участие представители Федерального медико-биологического агентства, Министерства образования и науки, Росаккредитации, Росздравнадзора, Федеральной таможенной службы и Торгово-промышленной палаты. Обсуждалась также ситуация с санкциями, введенными против России из-за ее действий на территории Украины.

Представители Министерства промышленности и торговли России сообщили о значительном увеличении объемов производства отечественного медицинского оборудования за последние годы. Согласно данным министерства, с 2019 по 2021 год российские производители увеличили поставки медицинской техники. Чтобы достичь доли в 80% на рынке РФ к 2030 году, компаниям отрасли будут выделяться средства поддержки.

Российским производителям будет предоставлена финансовая помощь для создания медицинской техники, ее компонентов и системного программного обеспечения. Фонд развития промышленности будет предоставлять льготные займы для представителей рынка. Глава Минпромторга Денис Мантуров отметил, что некоторые отечественные предприятия уже воспользовались поддержкой.

Участники рынка настаивают на уменьшении временных затрат на выдачу регистрационных удостоверений на медицинское оборудование. По мнению экспертов, создание специального интернет-магазина для медицинской техники способствовало бы ускорению ее приобретения.

Согласно исследованию, проведенному приложением "Справочник врача", 44,8% работников медицинских учреждений выразили мнение о том, что отечественная медицинская техника может заменить зарубежные аналоги, в то время как 40,9% опрошенных заявили, что это не возможно в настоящее время. Более 80% опрошенных предпочли иностранные аналоги.

В 6 мая Министерством промышленности и торговли был опубликован список товаров, которые можно ввозить в Россию без согласия владельцев прав. В этот список была включена медицинская техника, автомобили, бытовая химия, электроника, драгоценные камни, железнодорожный транспорт и другие товары.

По словам Сергея Ванина, исполнительного директора IMEDA, процент зарубежного медицинского оборудования на российском рынке может достигать 80%. Аналитическая компания МЕДИТЭКС сообщает о том, что суммарный объем отечественного рынка медтехники в 2021 году составил 726 млрд рублей, что на 2% меньше, чем в 2020 году.

- Минпромторг

- Медицинское оборудование

- Медтех

- Медицинская техника

- Импортозамещение

Одним из распространенных заблуждений о рынке медицинского оборудования в России является мнение о его огромном объеме. На самом деле, данный рынок относительно небольшой по сравнению с мировыми лидерами в этой отрасли, такими как США или Германия.

Еще одним заблуждением является представление о том, что рынок медицинского оборудования в России полностью находится под контролем отечественных производителей. На самом деле, значительная часть медицинского оборудования импортируется из-за рубежа, что создает некоторую зависимость от иностранных поставщиков.

Также нередким является заблуждение о том, что российские производители медицинского оборудования неспособны конкурировать с зарубежными компаниями. На самом деле, некоторые отечественные производители успешно выходят на мировой рынок и демонстрируют высокое качество своей продукции.

В целом, необходимо помнить, что рынок медицинского оборудования в России разнообразен и динамичен, и его объем и структура могут существенно меняться в зависимости от различных факторов, таких как экономическая ситуация, технологические инновации и изменения в законодательстве.

Анализ экспорта медицинского оборудования в Узбекистан

В исследовании рынка экспорта медицинского оборудования содержится информация о продажах России в Узбекистан. Кроме того, включен анализ цен и рынка сбыта, а также рейтинги производителей, поставщиков и покупателей.

Исследование также охватывает популярные рынки сбыта медицинского оборудования по всему миру, а также представляет рейтинги покупателей, производителей и поставщиков медицинского оборудования, где определены доли компаний и размеры их товарооборота. В таблицах, представленных в удобном для анализа формате, представлены данные о товарном ассортименте, ценах и партнерских связях участников рынка экспорта медицинского оборудования.

Анализ рынка экспорта медицинского оборудования подробно раскрывает информацию о различных аспектах рынка, включая объемы продаж и цены товаров, а также данные о производителях, поставщиках и покупателях.

Если нужно провести анализ товара, то следует обратить внимание на его характеристики: вид, тип, марку, модель, назначение, сорт. При исследовании рынков и процессов продаж стоит учитывать объём рынка и динамику продаж, а также существующие рынки сбыта и популярные страны-партнеры. Важным фактором являются основные регионы-экспортеры, участники рынка (производители, поставщики и покупатели) и размеры их товарооборота. Чтобы оценить ситуацию на рынке, нужно узнать о установившихся партнёрских связях, товарном ассортименте (тип/марка/модель), действующих ценах и сложившихся тенденциях.

Также можно провести следующие аналитические исследования:

- Аннотация;

- Аналитическая справка;

- Рейтинговая оценка зарубежных потребителей;

- Доли стран — торговых партнеров;

- Доли ведущих потребителей;

- Рейтинговая оценка производителей;

- Доли ведущих производителей;

- Рейтинговая оценка регионов – поставщиков;

- Региональная структура экспорта;

- Рейтинговая оценка экспортеров.

11. Изучение долей лидирующих стран-экспортеров;

12. Анализ предпочтений покупателей и их предпочитаемых товаров;

13. Изучение динамики экспорта в денежном выражении;

14. Изучение динамики экспорта в естественном выражении;

15. Описательное разъяснение условий поставки товаров.

Графики, представленные в отчете:

Рисунок 1 — Доли стран-партнеров по торговле;

Рисунок 1.1 — Лидирующие потребители товаров;

Рисунок 2 — Лидирующие производители товаров;

Рисунок 3 — Региональная структура экспорта;

Рисунок 4 — Доли лидирующих стран-экспортеров;

Рисунок 5 — Динамика экспорта в денежном выражении;

Рисунок 6 — Динамика экспорта в естественном выражении.

Таблицы, включенные в отчет:

Таблица 1 — Рейтинг потребителей за рубежом;

Таблица 2 — Рейтинг производителей;

Таблица 3 — Рейтинг регионов-поставщиков.

Мы предлагаем заказать наши исследования, которые помогут вам получить следующую информацию:

- Рейтинг экспортеров — таблица 4;

- Предпочтения покупателей — таблица 5;

- Расшифровку условий поставки — таблица 6.

Кроме того, мы предоставляем такие дополнительные услуги:

- Внесение в отчет дополнительной графы с указанием вида/марки/модели товара (от 5 000 руб);

- Предоставление базы действующих российских предприятий по ОКВЭД (от 5 000 руб);

- Написание прогноза развития рынка (при заказе анализа на минимум 2 года) (от 8 000 руб).

Предоставление комплексного анализа конкурентной среды начинается от 20 000 рублей. *Эксперты проведут оценку выручки, позиционирования, ассортимента, веб-сайта, продвижения в социальных сетях, упоминаемости в СМИ, участия в конференциях и другие показатели.)

- Компания делает аудит внешней маркетинговой среды с помощью Pest-анализа, анализа конкурентных сил по методике М.Портера, и предлагает рекомендации для дальнейшего развития бизнеса от 50 000 рублей. *PEST анализ – это анализ политических, экономических, социальных и технологических факторов внешней среды, влияющих на бизнес компании. * Конкурентный анализ отрасли по Майклу Портеру помогает определить оптимальную бизнес-стратегию и защитить компанию от воздействия всех конкурентных сил.

- Выполнение презентации на основе проведенного исследования (pdf, ppt) – начиная от 8 000 рублей;

- Перевод отчета на иностранный язык (английский, польский, немецкий, китайский и другие) – начиная от 15 000 рублей.

Чтобы получить более подробную информацию о дополнительных услугах нашей компании и уточнить все интересующие вопросы, пожалуйста, свяжитесь с нами по телефону: 8 (800) 555-34-20.

- Оставьте заявку на нашем сайте.

- Наш персональный менеджер свяжется с вами в течение часа, чтобы уточнить все детали заказа и отправить необходимую документацию (договор и счет).

- Оплатите заказ (через счет или онлайн).

- В указанные сроки вы получите готовое исследование на электронную почту вместе с актом выполненных работ.

- Мы отправим оригиналы документов вам через Почту России.

Топ-3 прибыльных и растущих отраслей: гибридные продукты, дистанционный мониторинг, бионические протезы и ДМС

В 2022 году первое место в списке занял «СберЗдоровье» – медицинский сервис, пользующийся заслуженной популярностью. Общий доход компании за год составил 5,2 миллиарда рублей, ежегодный рост – 40,5%. Руководитель организации Денис Швецов сообщил, что покупательский спрос и потребности бизнеса колебались на протяжении года:

Количество запросов на услуги данной компании со стороны корпоративных и частных клиентов значительно выросло. В летний период мы заметили обычный уровень спроса в B2B- и B2C-сегментах, а в осенний период спрос значительно возрос. Наша компания успешно закончила год, превысив запланированные показатели. Успех определяется спросом на гибридные корпоративные продукты, которые были востребованы бизнесом в связи с улучшением компенсационного пакета для своих сотрудников. Компания внедряет удобные для них сервисы и well-being программы.

Сервис онлайн-консультаций с врачами «Доктис» продолжает занимать второе место в списке лидеров, несмотря на сложности, вызванные падением рынка во втором квартале года. Выручка компании в 2022 году составила 1,3 млрд рублей, а ее генеральный директор Сергей Лежнин сообщает о росте продаж услуг на 7,6% год к году. Хотя данный показатель немного ниже плановых значений, ему предшествовали перестройка маркетинговой деятельности, перенос запуска новых продуктов и общее снижение экономической активности населения. Для «Доктиса» второе полугодие было более продуктивным: компания запустила две крупные программы, которые были интегрированы на платформу «Гостелемед».

Создан новый сервис мониторинга состояния пациентов, страдающих сердечно-сосудистыми заболеваниями, диабетом, Covid-19 и беременными женщинами, с использованием медицинских гаджетов. На той же онлайн-платформе запущен первый в России сервис дистанционного мониторинга онкологических пациентов, пилотный проект проходит в Нижегородском областном клиническом онкологическом диспансере (НОКОД).

Для проведения мониторинга пациентам может быть назначен врач, который использует роботизированный обзвон или медицинские гаджеты, передающие информацию в специальное приложение. Все данные систематизируются и представляются врачу в виде графиков на экране его устройства.

Таким образом обеспечивается постоянный контроль за пациентом, что позволяет врачу быстро реагировать на любые изменения в его состоянии. В случае крайней необходимости система автоматически оповещает врача о резком ухудшении здоровья и вызывает скорую медицинскую помощь. Эта функция особенно важна для жителей удаленных регионов, которым бывает трудно быстро попасть на прием к врачу.

В настоящее время все перечисленные приборы, такие как фетальный монитор (КТГ), тонометр, глюкометр и холтер, успешно интегрированы в платформу "Гостелемед". Находятся в процессе интеграции мини-ультразвуковой аппарат, система домашнего анализа мочи на основе тест-полосок и стетоскоп.

Ранее компания Best Doctor, предоставляющая услугу ДМС, занимала третье место в рейтинге. Однако из-за использования системы отчетности МСФО, которая не совместима с системой РСБУ, невозможно сравнить показатели выручки с другими участниками рейтинга. По системе РСБУ и по оценке аналитиков Smart Ranking, Best Doctor занимает 23 место в топ-40 по итогам 2022 года.

Сервис онлайн-обучения медицинских работников «Актион Медицина» занимает третью позицию в своем сегменте и приносит годовую выручку в размере 1,2 миллиарда рублей. За последний год выручка компании увеличилась на 16,2%.

Ведущий директор направления «Клиническая медицина» в составе группы «Актион» Дмитрий Зацепин сообщил, что компания не только достигла своих амбициозных целей на текущий год, но и перевыполнила их.

Покупки в медицинском сегменте росли как в физическом, так и в корпоративном секторе.

Несколько факторов привели к этому явлению.

Во-первых, медики из новых регионов России приспосабливаются к нашим стандартам, в связи с тем, что международные базы знаний для врачей ушли из России, а прошлые лидеры сектора имели платную подписку.

Во-вторых, внедрение клинических рекомендаций по нормативным документам скоро должно завершиться, но на деле еще многое остается незавершенным из-за нехватки врачей, которые вынуждены работать в непрофильных или смежных областях. Поэтому им необходима быстрая поддержка, которую мы оказываем с помощью рекомендаций и обучения.

В рейтинге лидером по приросту за год стала Budu — телемедицинская страховая компания из группы «Ренессанс страхования». Ее выручка за год увеличилась на 528,57%, достигнув отметки в 616 млн рублей. Глава компании Джейхун Рахметов подчеркнул, что 2022 год принес существенные перемены для компании.

В условиях экономического кризиса, наша компания сумела обнаружить новые возможности и претерпеть перестройку. Это позволило нам разработать и представить на рынок новый продукт — технологичную Цифровую клинику Budu. В этом году множество компаний столкнулось с необходимостью сократить расходы, включая заботу о своих сотрудниках.

<

blockquote> С другой стороны, более половины россиян считают наличие ДМС одним из самых важных факторов при выборе места работы, после уровня заработной платы. И поэтому, в условиях конкуренции за высококвалифицированными специалистами, наш продукт был востребован. Мы успешно достигли поставленных целей на 2022 год". Как и другие компании во втором полугодии 2022 года, Budu столкнулась с рядом внутренних и внешних проблем, но они не привели нас к остановке: "В любой MedTech-компании есть три ключевых аспекта: медицинский — врачи, технологический — разработка и менеджмент продукта, что позволяет нашей команде объединять компетенции врачей и технологий IT для создания продуктов", — поясняет Джейхун Рахметов. — Сегодня на рынке чувствуется недостаток высококвалифицированных специалистов во всех трех направлениях. Мы стараемся привлечь лучших к себе, предлагая интересные вознаграждения, технологии, корпоративную культуру и заботу о здоровье своих сотрудников".

Компания «Моторика» стала лидером по росту между III и IV кварталом, занимаясь созданием бионических протезов. Ее выручка увеличилась на 126% и достигла 283,3 млн рублей. Генеральный директор Андрей Давидюк сообщил, что весь прошедший год компания активно расширяла свою сеть распространения на рынках Индии, Юго-Восточной Азии, а также на территории стран ШОС и ЕАЭС, продолжая развиваться в этом направлении и увеличивать объемы продаж.

<

blockquote>

Компания "Моторика" предлагает протезы высокого качества, произведенные в России с использованием лишь небольшого количества зарубежных комплектующих. Они заверяют, что не будет дефицита и смогут удовлетворить потребности людей в протезах любой сложности, используя свои передовые технологии. В конце 2022 года "Моторика" заключила стратегическое партнерство с МосПРОПом, крупнейшей сетью протезных предприятий в Европе. Они планируют сотрудничество в научных разработках, создании и продвижении новых продуктов, а также расширении производства и поиске новых рынков.

Медицинская помощь и изменения запросов: опыт medtech в условиях нестабильности

Согласно генеральному директору компании "СберЗдоровье" Денису Швецову, в 2022 году спрос на качественную медицинскую помощь остался высоким, но изменились потребности. Например, количество заболевших коронавирусом снизилось, но все еще востребованы врачи, которые помогают пациентам преодолевать последствия болезни, такие как неврологи и кардиологи. В сегменте B2B усилился спрос на гибридные медицинские продукты, позволяющие пациентам посещать врача как очно, так и онлайн, что экономит время и ресурсы. Еще одним важным изменением стала повышенная потребность в психологической поддержке сотрудников. "Мы предоставляем больше услуг, связанных с психологической поддержкой. Примерно каждый 4-й контракт включает решения в этой области", — подчеркивает Денис Швецов.

За второе полугодие профильные площадки занялись улучшением качества психологической помощи. Анна Никулина, операционный директор сервиса "Ясно", сообщила, что компания получила множество запросов от бизнеса о психологической поддержке. Это увеличило нагрузку на команду, потребовало расширения и, в то же время, способствовало росту бизнеса.

Согласно словам Никулиной, корпоративное направление выросло в 3,5 раза в 2022 году, несмотря на то, что основной продукт остался неизменным. Компания успешно запустила все запланированные дополнения, включая парную психотерапию для партнеров, друзей и родственников, а также мобильные приложения для iOS и Android.

Альтернативный онлайн-сервис психотерапии Alter, который является главным конкурентом Ясно, внедрил свою собственную систему видеосвязи, как подтверждает генеральный директор Рамиль Альшин. В настоящее время, масштабирование и эффективность являются важнейшими вопросами психотерапии. Из-за того, что состояния клиентов, которые беспокоят их, все чаще становятся хроническими, многие демонстрируют симптомы депрессии и посттравматического стрессового расстройства, это проблема становится особенно актуальной для психологов Alter.

Сегмент исследований столкнулся с проблемами, которые порождаются повышением цен на реагенты в рублях, отказом многих поставщиков от сотрудничества с российскими компаниями и ухудшением рекламных каналов, что сделало привлечение клиентов весьма затруднительным. Однако сооснователь и владелец онлайн-лаборатории Lab4U Валерий Саванович отмечает, что компания справилась с этими трудностями, произведя трансформацию некоторых бизнес-процессов, хотя она не была критичной, поскольку Lab4U большей частью работает напрямую с производителями.

Наш парк оборудования в большинстве своем полностью оснащен. Следовательно, наши расходы не сильно возросли». Однако, была необходимость изменить логистические схемы с Запада на Восток, начать продвигать бренд в новых социальных сетях и использовать лаборатории гистологии и иммуногистохимии Unim. Несмотря на это, как отметила руководитель компании Мария Козлова, основной продукт остался без изменений. В биомедицинском холдинге «Атлас», согласно словам генерального директора Андрея Перфильева, были произведены изменения в работе компании и проведен аудит прошлых деятельностей, в результате чего были оптимизированы расходы и увеличена эффективность операционной деятельности.

Небольшое влияние турбулентности на рынке оказалося на проекте "Здоровье.ру". Генеральный директор Эрик Бровко сообщил, что несмотря на трудности, в августе 2022 года компания выпустила новое приложение для врачей — сервис онлайн-мониторинга и ведения пациентов, и также активно развивала направление персональных медицинских помощников. "Мы продолжаем улучшать свои цифровые продукты, добавляя новые полезные и уникальные сервисы для врачей и пациентов, чтобы выйти на рынки B2C и B2B2C в 2023 году", — отметил гендиректор. Расширение продуктовой линейки компании происходит на фоне конкуренции со стороны компаний "Этнамед" и "Доктор рядом" в сегменте телемедицины.

Российский рынок медицинских устройств составляет около 1,5% всемирного рынка

Производство медицинских изделий – это область, которая с каждым днем становится все более важной и активно развивающейся в сфере здравоохранения.

Компании, занимающиеся производством медицинских изделий, выпускают широкий спектр продукции от сложного терапевтического и диагностического оборудования до простых аппаратов и расходных материалов.

В России доля медицинских изделий находится на уровне 1,5% от мирового рынка.

Специалисты прогнозируют, что к 2024 году объем рынка медицинских изделий может достичь 450 млрд рублей. Вероятность того, что доля российских производителей увеличится до 32%, привлекает множество инвесторов. С благоприятными условиями для развития, доля производителей из России к 2024 году может увеличиться с 23% до 32%.

Инвесторы проявляют повышенный интерес к сегменту медицинской техники, который по-прежнему проявляет стабильность доходности и роста, в отличие от многих других отраслей, испытывающих спад. В эту отрасль приходят компании из разных сфер экономики, стремясь испытать свои силы.

Однако на российском рынке медицинской техники есть свои законы, правила и особенности, которые необходимо учитывать для достижения успеха. Директор по коммерции крупнейшего дистрибьютора медицинского оборудования — компании "МедКомплекс А. В. К.", Дарья Прядко, говорит: "Наша компания имеет двадцатилетнюю историю, и в этом году мы отмечаем юбилей."

Мы имеем свой устоявшийся круг поставщиков и покупателей, поэтому многие клиенты приходят к нам, оставив неудовлетворенность от работы с другими дистрибьюторами. Мы анализируем и используем их прошлый неудачный опыт, чтобы усовершенствовать свою технологическую цепочку поставок.

Таким образом, у нас появилась своя собственная коллекция мифов, которые привлекают недавно пришедших в отрасль клиентов.

По мнению Дарьи, первое, на что следует обратить внимание, это наличие продуктов на складе: «Иногда дистрибьюторы говорят о широком ассортименте, например, в шесть тысяч единиц, но не имеют собственного склада. Что происходит после оформления клиентского заказа?»

Чтобы избежать проблем, связанных с задержками поставок и увеличением стоимости заказа, следует заранее узнать у дистрибьютора информацию о складских помещениях, их размере и местонахождении, а также о наличии нужной продукции на каждом складе. Такой подход позволит избежать ситуаций, когда заказ дробится между несколькими исполнителями и доставка становится дольшой и нерентабельной. Компания МедКомплекс А.В.К, например, имеет в своем распоряжении собственные склады общей площадью 5000 кв м.

Одним из ключевых моментов, на который стоит обратить внимание, является заявленная дистрибьютором стоимость товаров в ассортименте. В случае с надежными и давно работающими на рынке компаниями, стоимость каждого товара указана в каталоге и доступна для общественного просмотра. Важно не допускать изменения цен в процессе заказа.

Критически важным моментом также является организация логистических процессов. Как отмечает Дарья: "Здесь требуется годы взаимодействия для отладки системы. МедКомплекс А.В.К. уже долгое время работает с крупнейшими транспортными компаниями России и готовы предложить нашим клиентам наиболее удобный способ доставки заказов. Главное — это налаженное взаимодействие с производителями медицинского оборудования, как в России, так и за рубежом".

Мы продолжаем работать с российскими производителями, однако также увеличиваем объемы поставок импортного оборудования в Россию, учитывая современную ситуацию на рынке. Нам удалось увеличить количество наших партнеров производителей в период пандемии, что позволило нам увеличить объем поставок в 3 раза в условиях кризиса. Конечно же, достичь подобного успеха при случайных заказах было бы невозможно. Однако, мы обращаем ваше внимание на то, что некоторые компании демонстрируют налаженную логистику и выполняют заказы небольшими партиями в неделю. Важно проверить наличие подтвержденных договоров у дистрибьюторов с ведущими производственными компаниями, чтобы избежать возможных неприятностей при сотрудничестве.

Новички на рынке медицинских услуг часто сталкиваются с множеством трудностей, которые были перечислены выше. Главной задачей является выбор правильного партнера для долгосрочного сотрудничества. Компания МедКомплекс А.В.К. доказала свою надежность и уважение, прошед испытания пандемии и успешно выполняя свои обязательства перед клиентами, несмотря на увеличившуюся нагрузку. Она является одним из самых уважаемых участников рынка по праву.

Мы готовы к новым партнерским отношениям, готовы быть вашими наставниками и помогать вам ведению бизнеса. Мы не просто дистрибьюторы, но и менторы. Мы все вместе несем ответственность за здоровье людей и готовы быть открытыми и честными, так как наша отрасль не позволяет обманывать.» — заявила Дарья Прядко.

Мы также присутствуем в популярных социальных сетях и готовы поделиться своим опытом и знаниями в интернете.

Сможем ли мы обойтись без импорта в сфере отечественной медицинской техники?

Министерство промышленности и торговли предлагает отказаться от закупок иностранного медицинского оборудования. Начальная реакция общественности и СМИ была негативной, однако анализ ситуации позволяет заключить: эта мера не только оправдана, она необходима.

Сюжет

Зарубежье не поможет нам

У Министерства промышленности и торговли были веские основания для введения запрета на импорт зарубежной медицинской техники. Эта мера объясняется не только необходимостью поддержки отечественных предприятий и добивания независимости от иностранных партнеров. Недавно поступило тревожное сообщение со Запада.

По информации независимого брюссельского издания EU-Chronicle, американская компания General-Electric Healthcare, производящая медицинское оборудование, вскоре станет почти единоличным поставщиком сложной медицинской техники на российский рынок. Кроме того, Бюро промышленности и безопасности Министерства торговли США (BIS) включило аппараты КТ и МРТ в список товаров, экспорт которых в Россию требует разрешений. Это означает, что основные поставщики такого оборудования, а именно General-Electric Healthcare (США), Siemens Healthineers (Германия), Philips medical systems (Нидерланды) и Canon medical systems (Япония), должны будут получать экспортные лицензии для каждого контракта. Очевидно, что в сложившейся геополитической ситуации от таких "партнеров" можно ожидать чего угодно.

Некоторые участники рынка уже вынуждены покинуть его. Например, компания Philips оповестила своих дилеров в России о временной остановке поставок томографов. А Siemens переместил своих инженеров из России в другие офисы и сократил количество готовой продукции и запасных частей к предыдущим поставкам.

По информации, предоставленной Siemens, получение экспортного разрешения от немецкого регулятора BAFA на поставку займет до девяти месяцев, что приводит к тому, что любые контракты с российскими заказчиками становятся бесполезными. То есть, Siemens также покинул рынок поставщиков оборудования для медицинских учреждений. Компания Canon прекратила отправку готовой продукции в Россию, не объясняя своих причин. Российские структуры вынуждены распродавать складские запасы, которые были сформированы ранее. Ужесточение экспортного контроля на сложную медицинскую продукцию со стороны США только ухудшит ситуацию.

Только американские поставщики медицинского оборудования имеют успех на российском рынке в настоящее время. GE (США) — явный лидер на этом рынке, в отличие от конкурентов. Компания GE BIS заверяет, что тесно сотрудничает с Министерством торговли США и договорилась, что получение разрешения на экспорт медицинских изделий в Россию не займет более 60 дней.

Компания GE уже сообщила своим дилерам в России, что сможет увеличить объемы экспорта, чтобы легко заменить выпадающие поставки других производителей без вреда для отечественного здравоохранения. Таким образом, США фактически стирают с российского рынка всех производителей сложного медицинского оборудования, кроме себя с помощью лазеек в законодательстве.